聯準會決議重點:如期按兵不動,淡化三月降息預期

- 聯準會於1/30~1/31會議如期維持聯邦基金利率目標區間於5.25%~5.5%不變,連四次會議按兵不動,會後聲明稿及記者會重點如下:

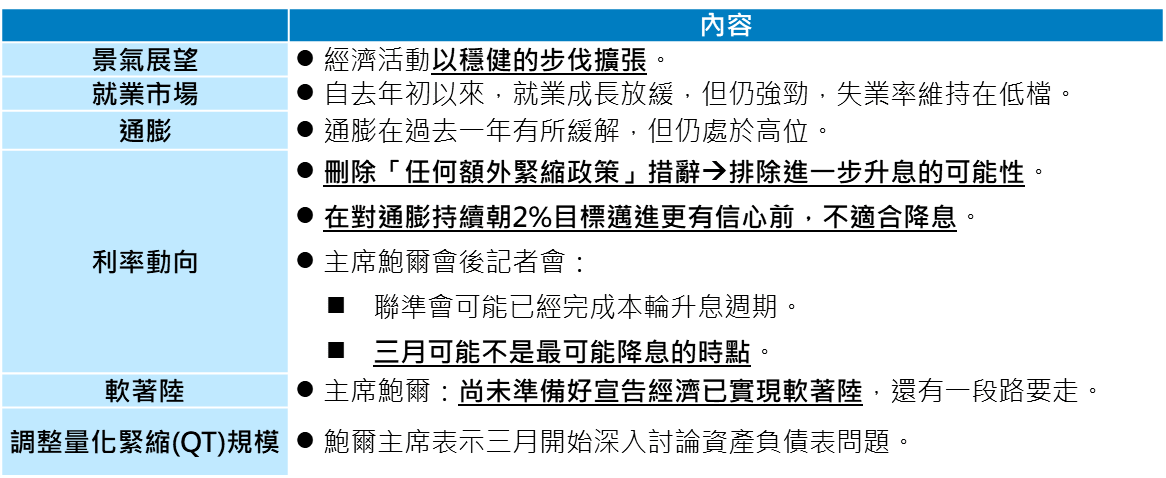

圖表一:聯準會聲明稿及記者會重點

資料來源:聯準會、彭博資訊,2024/2/1。

資料來源:聯準會、彭博資訊,2024/2/1。

市場表現:美股創今年來最大單日跌幅,避險需求推升債市走揚

- 1/31市場表現:聯準會如期維持現行利率不變,但釋出三月不太可能降息的鷹派訊號,加上Alphabet 及微軟預期今年AI相關的資本支出將大幅增加,引發市場對開發AI成本過高的疑慮,衝擊美股創今年以來最大單日跌幅;紐約社區銀行前季意外陷入虧損並宣布大砍股息,重燃區域銀行擔憂,避險需求牽動美國兩年期/十年期公債殖利率分別下滑12.78點/11.95點至4.2067%/3.9724%,聯準會鷹派言論收斂公債漲幅,美元指數小貶0.12%。(彭博資訊)。

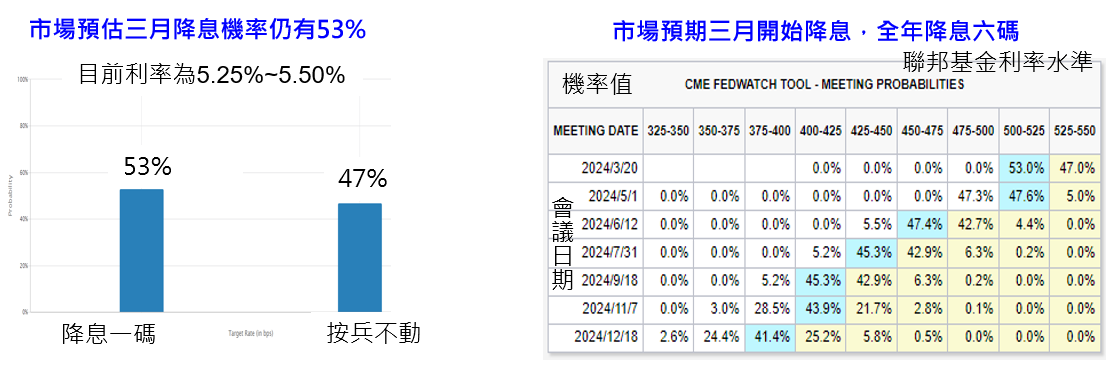

政策路徑預估:首次降息時點看法錯綜,今年將降息四至六碼

- 根據芝加哥商業交易所FedWatch(1/31),市場預計三月降息一碼機率為53%、按兵不動的機率為47%,全年仍有六碼降息空間。

- 摩根士丹利證券認為聯準會態度更為中性,預估六月開始降息,今年將降息四碼;野村證券預估五月開始降息、全年將降息四碼,六月宣布調整量化緊縮(QT)規模,預期將從目前每月縮減購債950億美元降至每月縮減650億美元;高盛證券將首次降息時點自三月遞延至五月,預估全年將降息五碼(1/31報告)。

圖表二:聯邦基金利率預估(%)

資料來源: 芝加哥商品交易所(CME)FedWatch(2024/1/31)。

資料來源: 芝加哥商品交易所(CME)FedWatch(2024/1/31)。

集團看法

- 富蘭克林固定收益團隊投資長暨富蘭克林坦伯頓精選收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人桑娜.德賽表示,即便美歐利率可能已達高峰,現在宣告戰勝通膨仍太早,預期高利率環境將比市場預期要來得久,這將帶來殖利率上行的壓力,對風險性資產抱持審慎態度,所幸殖利率來到歷史高檔,具備投資吸引力,投資策略聚焦精選標的,尋找價值面機會,持續看好偏中期的高品質債表現。

- 富蘭克林坦伯頓穩定月收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人愛德華.波克表示,升息陰霾已過,推高的殖利率與壓低的債券價格不僅可提供投資人收益機會,也將是驅動投資組合總報酬的要角,在固定收益資產中,偏好資產負債表強韌且再融資風險低的投資級債與公債,非投資級債則需精選優質標的。

投資展望及策略

- 聯準會本次會議澆熄市場對三月降息的樂觀預期,重申要看到通膨持續朝2%目標邁進的訊號,牽動市場對聯準會政策路徑的調整,儘管降息時點可能向後遞延,隨著更多數據顯示美國通膨持續放緩及就業市場降溫,券商預期聯準會最晚第二季仍將啟動降息,有利債市延續多頭行情。建議投資人以美國平衡型及精選收益複合債券型基金為核心配置,防禦股市波動之際,網羅多元收益機會並預先卡位降息行情。另一方面。今年以來美股漲勢又急又快,已經提前反應對聯準會降息及AI成長的樂觀預期,短線高檔震盪有利化解技術面過熱,並非多頭趨勢的轉向,建議投資人採取分批加碼或大額定期定額策略介入,掌握趨勢主題及亞洲股市的結構性改革商機。

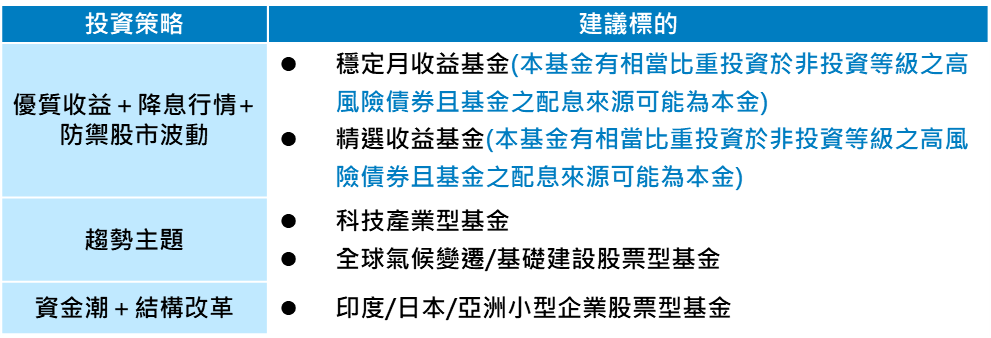

圖表四:富蘭克林投資建議

資料來源:富蘭克林證券投顧提供,2024/2/1。

資料來源:富蘭克林證券投顧提供,2024/2/1。