摘要

生成式人工智慧(AI)模型和工具的興起引發投資人濃厚興趣,這與1990年代末至2000年代初的網路熱潮如出一轍。雖網路時代因不可持續的估值、脆弱且不成熟的商業模式而出現市場調整,但整體而言,看多投資人在「網路有望徹底改變生活上的方方面面,並在市場釋放巨大的價值」之觀點上是正確的。

同樣地,我們認為生成式AI有潛力深刻影響生活上的許多領域,大幅增加創新供給,開啟科技領域的新商業週期,並在未來幾年推動企業數位轉型。儘管當今市場無疑存在許多商業模式不成熟、估值不正確的企業,與網路時代並無不同,但相信生成式AI正觸發一些意義深遠的事情,投資人應抓住這個機會。本文探討生成式AI的變革潛力及其與網路時代的相似處,並提出一個用於辨識長期生成式AI贏家的架構和概述抓住投資機會的關鍵考量。

一場深刻的變革才剛開始

生成式AI是一種典範轉移(paradigm shift,指隨競爭環境變化,過去的規則已不再適用於現在,由於認知改變,決勝因素也會隨之變化),至少在重要性上能與網路和瀏覽器的發明相提並論。生成式AI讓機器不僅能使用自我監督的機器學習(ML)來分析數據,還能創造全新的輸出,如:原創文字、程式碼、圖像、影片、音樂,甚至科學發現。就像網路一樣,我們相信生成式AI有潛力增強所有商業領域的各種形式創意和知識工作,從而在第四次工業革命中釋放創新週期—我們透過利用AI、物聯網(IoT)、機器人、生物技術等來根本性改變生活、工作、相互聯繫方式。事實上,生成式AI已在許多領域產生深遠的影響,但我們距此還不到兩年的時間,想像一下,若我們在當前模型中所見的尺度定律(scaling law,指用模型大小、資料集大小、總計算量來預測模型最終能力)持續有效,未來會發生什麼?這非常令人興奮。生成式AI研究人員發現,不斷增加的數據和運算能力將帶來更強大、更有能力的模型。

我們相信的關鍵主題

圖1:AI和機器學習作為數位轉型的推動者

資料來源:瑞銀、各家公司報告,截至2024年3月31日。

資料來源:瑞銀、各家公司報告,截至2024年3月31日。

顛覆性、變革性科技通常會不規則且一陣一陣地(fits and starts)獲得關注,這提醒我們,改變世界的想法需要時間來實現其全部影響力,並與可行的商業模式保持一致,然而,生成式AI已經在以下領域對經濟和商業模式產生積極的重大影響:

內容創建:早期由生成式AI支持的工具已經在創建高度個人化的行銷活動、動人的新聞、迷人的劇本。我們也開始看到文字生成影片(text-to-video)的模型,這些模型向我們展示了演藝界甚至教育界在機器學習和深度學習AI模型推動下的發展方向。這些模型代表了一大進步,但它們也呈現了獨特的挑戰,如:確保跨框架(across frames)的空間和時間一致性,這會帶來高昂的運算成本,因此,目前這些模型非常難以部署和擴展,並且在內容和範圍上受到限制。使用這些內容創建技術的公司能夠以更低的成本更快將專案推向市場。

軟體開發:生成式AI可自動執行重複的編碼任務、找出並修復人為錯誤(bugs)、加速開發週期、設計全新的功能,並依循概念到現實(concept-to-reality)的路徑加速推進專案。在軟體開發人員使用生成式AI作為編碼(coding)工具來編寫的軟體中,有一半是透過這些新技術產生的。軟體開發人員是數位轉型的關鍵,讓昂貴的開發人員(其中許多人年收超過10萬美元)以每年不到500美元的成本大幅提高生產力,並帶來更高的效率和更多的創新。

科學發現:機器學習與生成式AI能透過分析大量資料來辨識新藥、預測材料特性、模擬蛋白質結構,進而實現科學突破。在分子設計領域,AI能為藥物量身訂製新分子,並使用神經網絡來想像其特性、驗證藥物治療領域、自動化試驗,甚至找到現有藥物新用途,從而節省藥物開發的時間和資源,相信我們正進入一個利用AI進行深刻、加速、更準確的科學發現時代。

客戶服務:我們看到了生成式AI在客戶服務和客服中心工作流程中顯著提高生產力的早期跡象,這包含將客戶服務轉變為自動化代理,並透過語音和文字聊天來模仿人類參與。在這些應用中,AI可自動化日常流程、加快回應時間、根據過去的互動來預測客戶行為與需求、分析客服中心數據來進行改善,從而實現更好的客戶體驗和更低的支援成本。

以上只是幾個例子。基礎生成式AI模型正處於幫助創建較小、特定領域模型的早期階段,這些模型經過訓練之後可以模仿人類推理和決策,事實上,全球圖形處理單元(GPU,對於進行AI和ML任務非常重要)中的大部分運算推理需求都來自科技巨頭,它們在基礎模型的幫助下建立了專門的「推理模型」,這些模型有望顯著增強生成式AI的實用性。

儘管我們保持樂觀,但挑戰仍存。一些生成式AI的輸出可能無意義或缺乏連貫性,此外,由於有關信任和資料透明度的複雜性擔憂浮出水面,因此需仔細考量技術中潛在濫用和「演算法偏差(algorithmic bias,指機器學習過程中,核心演算法有問題或不適合當下應用時所發生的錯誤)」的道德擔憂。1990年代網路繁榮時期的輕度政府干涉與當前的辯論形成鮮明對比,我們已經看到了像是《歐盟人工智慧法案》這樣的法案,該法案設立了一個新的政府機構來監督有風險的AI模型開發,這些模型需經過預先批准,並承擔義務,甚至可能會吊銷許可證、對違規處以罰款。在美國,拜登總統的2023年行政命令目前是迄今為止最相關的指導方針,我們預計會出現更多監管措施,這可能會減緩一些先行者(first movers)試驗速度,但對開源模型的快速發展進行監管將很困難。

最重要的是,雖這些技術以及法規即將到來,但隨之而來的是獨特的機會。

網路泡沫的回響,但真實價值付諸實現

1990年代網路熱潮為當前數位時代奠定了基礎。在樂觀主義者對網路世界的願景的推動下,企業家和投資人嘗試了各種可持續創造財富的商業模式,許多公司的估值飆升至不可持續的水準。不可避免地,股市回調從2000年3月開始,隨後網路泡沫破裂,但令人興奮的網路世界核心論點仍有效。網路徹底改變了我們的生活、工作、溝通方式,並創造了數兆美元新市值。新商業模式和真正的贏家需要時間才能從試驗和廢墟中脫穎而出。

炒作看起來很熟悉,但這次有所不同

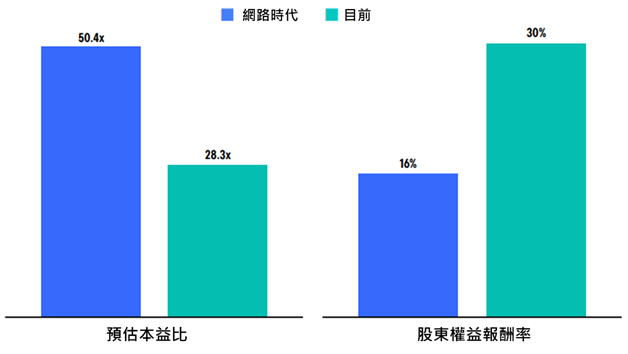

圖2:相較網路時代,史坦普500科技指數估值較低,獲利能力(股東權益報酬率)較高

資料來源:彭博資訊,截至2024年3月27日,網路時代數據基於1999年7月16日。

資料來源:彭博資訊,截至2024年3月27日,網路時代數據基於1999年7月16日。

雖然這次的市場動態有所不同,但要記住,炒作如何兜售「改變世界」的敘述很難提前證明是對或錯。導入生成式AI的公司已經看到了生產力提高,在某些情況下,由於導入生成式AI工具和延伸應用,營收加速成長,如:微軟已在其三個核心業務中享受到顯著的營收利益,同時也在其許多軟體開發流程中獲得了生成式AI帶來的效率。

確認生產端和消費端的生成式AI贏家

儘管我們相信生成式AI的潛能深遠,但在確認供需雙方的長期贏家上面臨重大挑戰,需要持續高度關注、理解創新週期、理解永續價值創造要素。生成式AI還很年輕,它對各行各業的最終影響仍有待確認,此外,許多公司都對其生成式AI之旅和能力做出了大膽宣告,因此區分炒作與現實非常重要。

對於尋求參與生成式AI轉型的投資人,我們提供了一些關鍵考量因素來幫助尋找贏家:

- 資料為王(Data is king):能夠存取獨特、大型、複合資料集的公司將擁有優勢。除了原始處理資料的能力之外,資料可用性也是驅動生成式AI模型的動力,使它們能夠學習和改進。大數據(big data)激增、運算能力呈指數級成長均會推動AI蓬勃發展。

- 模型建置成本高:建置和訓練生成式AI模型需要大量且昂貴的運算資源,我們預計一些知名基礎大型語言模型(LLM)的建構將花費近10億美元運算資源。隨尺度定律(scaling law)持續有效,建構和改進這些模型的成本可能會持續上升,因此,擁有財力、擁有必要運算能力來利用這種力量的公司將更有能力在這場AI競爭中脫穎而出。

- AI人才的取得和稀缺:吸引和留住頂尖AI人才非常重要。擁有強大團隊的公司將在開發和部署生成式AI解決方案上享有顯著優勢,預計全球只有不到200名領先的生成式AI研究人員能夠建立最先進的基礎模型。

- 提供價值:我們相信成功將取決於能把生成式AI功能轉化為對客戶有形價值的能力。那些能在清楚展示投資報酬(ROI)的同時創造出無縫用戶體驗以推動新營收或生產力來源的公司將贏得這場持久戰。

我們認為,AI增強(AI-enhanced)技術的供應商處於特別有利的地位,因為他們不僅能向客戶銷售創新的新產品,還能以早期採用者身分獲得率先進入市場的知名度,因此,他們將享受營收加速成長和勞動成本控制,從而推動獲利能力大幅成長。需求方的早期技術修補者(early technology tinkerers)也應會受惠,主要體現在成本方面。

從基礎設施層開始,然後轉向應用層

在任何新機會的早期,價值創造都是從基礎設施供應商開始,他們提供生產最終AI產品所需的底層技術、工具、服務,這些公司包含半導體、半導體製造和設計、雲端運算、基礎設施軟體、資料基礎設施等領域,他們的獲利可能更一致,不一定會隨著某個產業的銷售而波動。隨生成式AI「構建和實驗」階段的動能增強,這些公司才剛開始看到他們的模型加速發展。

我們也認為投資人應該為AI技術「應用階段」做好準備,這絕對會影響基礎供應商,也會影響各產業中擁有必要數據和依賴知識工作者的企業。

前方道路:需要敏捷性和洞察力

生成式AI即將到來,充滿了可能性。我們已經看到並投資了那些知曉如何從供給面和需求面將AI「變現(monetize)」的企業。當投資人探索此一新興領域時,保持靈活性並進行徹底的研究非常重要。好的公司需透過AI帶來的實際利益(如:提高營運效率、改善策略決策、創造新營收來源)來證明其估值合理性。注重品質而非炒作、優先考量具有長期潛力的公司、支付公平估值是成功的關鍵。

網路泡沫的教訓告訴我們,雖然科技革命可以產生巨大的價值,但並非所有開拓者都會成為贏家。盡職調查(due diligence)很重要。雖毫無疑問會有一些失敗案例,但潛在報酬是巨大的,與人們最初想法相反的是,隨生成式AI長期使用路徑成倍增長,「漸進式失敗(progressive failures)」必然會刺激創新、彈性、適應性、打破傳統(outside-the-box)的解決方案。透過了解成功的關鍵因素並採取審慎做法,並透過持有因生成式AI價值鏈而受益的多元化公司投資組合,我們相信投資人可妥善利用這項技術變革。

<本文不代表對任一個股的買賣建議>

<投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的>

<本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書>