摘要重點

- 人工智慧可能是一項重大技術顛覆的發展,但潛在市場和獲利來源還難以確定

- 相較於重壓美國科技七雄,我們偏好透過美國以外的半導體公司,參與人工智慧等成長趨勢

- 在半導體產業當中,我們偏好公司未來的獲利能受惠於終端市場快速成長的機會,包括電動車、先進駕駛輔助系統(ADAS)、工業應用和一般汽車

自約翰‧坦伯頓爵士時代以來,坦伯頓全球股票團隊向來以不受市場情緒影響、願意跟市場採取差異化觀點的策略聞名,富蘭克林坦伯頓全球股票團隊認為,我們不是為了要與眾不同而採取逆向操作,但有時候的確需要差異化的觀點和配置,有助於控管下檔風險及爭取超額報酬機會。這項策略適用於當今全球市場的一些最重要的發展,例如人工智慧(AI)、亞洲股市的新契機、綠色能源等,接下來就針對『人工智慧』發展及其對全球股市投資的意涵提出我們的觀點。

Q、提到人工智慧,許多投資人最好的投資方式就是投資美國科技七雄(the Magnificent Seven),坦伯頓全球股票團隊的看法為何?

我們認為,市場如此集中於少數公司的現象需要密切關注,2023年美國科技七雄(蘋果、亞馬遜、Alphabet、輝達、Meta、微軟及特斯拉)的股價表現強勁,股票估值接近歷史新高,這七家公司股票的平均本益比超過50倍,截至2023年十一月底,這七檔股票佔全球股價指數的權重合計高於歐洲或亞洲前七大股市。由於這種成分股權重過度集中的現象,美國史坦普500指數的估值很可能因為這七家公司未來展望變動而出現重新調整。

作為重視股票估值的長期投資者,我們盡量避開我們認為估值非常昂貴,以及我們認為投資人高估其長期獲利能力的市場。雖然人工智慧可能是一項會帶來重大技術顛覆的發展,但它也是一種敘事變革,潛在市場及獲利來源還難以確定,也無法判定誰是最終的贏家或輸家。就像1990年代末期的網通泡沫,最終的贏家並不是由初期投資者的熱情所決定,而是由那些能透過科技變革獲得持續性獲利的企業勝出。

我們並不反對投資人在科技七雄中精選具備投資吸引力的標的,但我們對於當下要同時持有科技七雄股票的策略抱持懷疑,相反地,我們偏好透過投資美國以外的半導體公司,這些公司能受惠於全球經濟數位化帶來晶片需求大幅增長及具備長期獲利能力,藉此來參與人工智慧和其他成長趨勢的機會。

Q、為何看好半導體產業?

記憶體半導體現在已成為科技生態系統中的關鍵要角,成長題材不再僅侷限於個人電腦和智慧型手機,半導體對於跨足各個終端市場的產品至關重要,從資料中心、醫療、汽車及工業領域。相對於其長期獲利能力,我們認為有些公司的股票估值被明顯低估。跟任何產業一樣,要識別哪些公司值得投資,深入的基本面研究不可或缺,在半導體產業當中,我們偏好公司未來的獲利能受惠於終端市場快速成長的機會,包括電動車、先進駕駛輔助系統(ADAS)、工業應用和一般汽車。

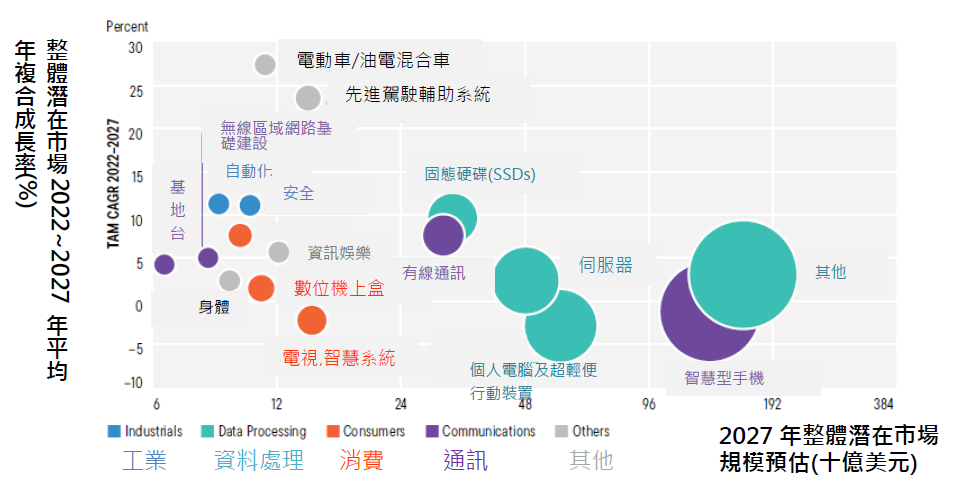

圖表一、半導體產業的長期成長機會:

預期電動車/油電混合車、先進駕駛輔助系統、汽車高性能運算將擔綱主流

資料來源: 顧能研究機構(Gartner),2023年十月。圓圈大小代表2027年相對於2022年的市場規模。

資料來源: 顧能研究機構(Gartner),2023年十月。圓圈大小代表2027年相對於2022年的市場規模。

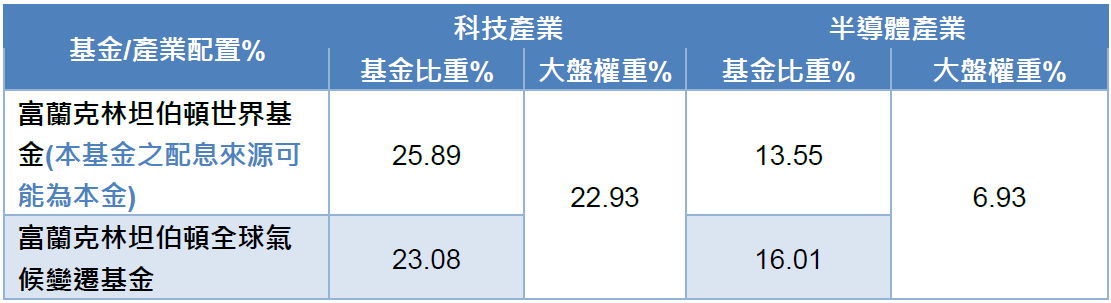

圖表二、富蘭克林精選全球股票型基金科技產業投資比重

資料來源: 富蘭克林坦伯頓基金集團,2023/12/31配置,對應大盤為摩根士丹利所有國家世界指數(MSCI AC World Index)。<投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的>

資料來源: 富蘭克林坦伯頓基金集團,2023/12/31配置,對應大盤為摩根士丹利所有國家世界指數(MSCI AC World Index)。<投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的>

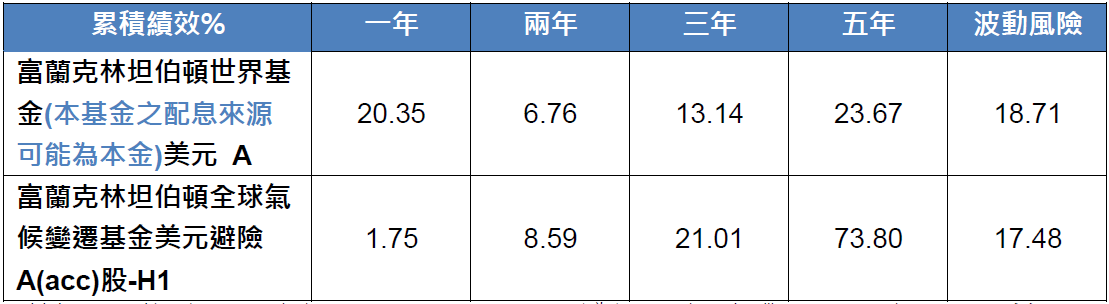

圖表三、富蘭克林精選全球股票型基金績效

資料來源:理柏資訊,原幣計價截至2024/1/31,波動風險為過去三年月報酬率的標準差年化值。基金過去績效不代表未來績效之保證。

資料來源:理柏資訊,原幣計價截至2024/1/31,波動風險為過去三年月報酬率的標準差年化值。基金過去績效不代表未來績效之保證。

(本篇評論摘自坦伯頓全球股票團隊2024/1/18評論)

<投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的>