摘要重點

- 中國股市正面臨多項逆風:不利的人口結構、監管趨嚴、內需消費疲弱等

- 看好日本股市四大契機:走出通縮進入穩健增長及溫和通膨可控環境、企業治理改善、估值便宜、與全球股市相關性低

自約翰‧坦伯頓爵士時代以來,坦伯頓全球股票團隊向來以不受市場情緒影響、願意跟市場採取差異化觀點的策略聞名,富蘭克林坦伯頓全球股票團隊認為,我們不是為了要與眾不同而採取逆向操作,但有時候的確需要差異化的觀點和配置,有助於控管下檔風險及爭取超額報酬機會。這項策略適用於當今全球市場的一些最重要的發展,例如人工智慧(AI)、亞洲股市的新契機、綠色能源等,接下來就針對『亞洲股市的新契機_中國及日本股市展望』提出我們的觀點。

Q、對中國經濟及中國股市的看法?

我們對於傳統認為一個國家的國內生產毛額(GDP)成長強勁就代表該國股市表現也會很強勁的看法抱持懷疑,因為這種觀點忽略了股票估值,以及推升股價上漲的企業獲利不僅仰賴單一國家的營收成長。因此,我們並不認為參與亞洲長期成長潛力的最佳途徑就是投資於中國股市,這種想法輕忽了中國目前正面臨的多項逆風,包括人口結構正朝向不利的方向發展、監管趨嚴、疲弱的內需消費風險。不幸的是,中國解封後的經濟復甦並沒有預期那麼強勁,市場對於消費者、房地產市場和可能影響許多產業結構性獲利的政府監管浪潮感到擔憂,尤其是那些大型網路及電子商務巨頭,但受影響的產業或企業可能不僅於此。

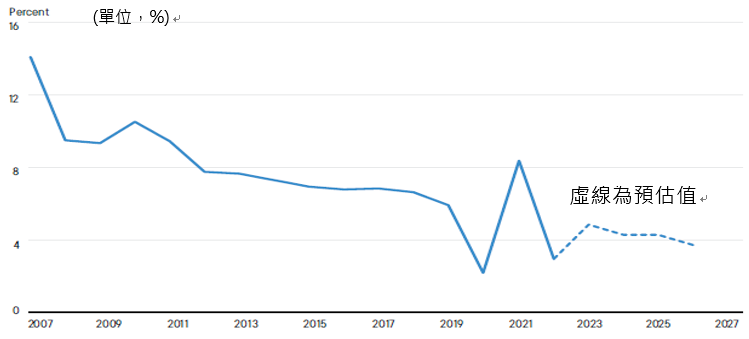

圖表一、2007~2026年中國經濟成長率: 預期未來可能低於5%

資料來源: 中國國家統計局,摩根大通,2023年十月。

資料來源: 中國國家統計局,摩根大通,2023年十月。

Q、對日本股市的看法?

相較於中國股市,我們認為日本目前提供更多的機會,尤其是考慮到2024年成長的稀缺性,許多日本股票正受惠於其公司治理改善和獲利能力的獨有趨勢,最受人矚目的改革來自東京證券交易所(TSE),預期這些改革將推升股東報酬,同時我們也看到更多積極股東的參與,並且在一段時間以內持續看到企業治理實踐持續改善。

此外,我們認為,日本走出長期通貨緊縮將對日本經濟成長和日本股市產生正面影響,讓日本有望進入一個實現穩定增長且通膨可控的健康環境。

東京證交所的措施和積極股東的參與意味著企業改革運動已經成為主流。從安倍經濟學實施迄今,日本的企業治理有所改善,包括建立日本盡職治理守則(Japan Stewardship code)、經濟產業省於2014年發布第一份伊藤報告(Ito Report),聚焦於永續價值創造。為了提高股東報酬率(ROE)和股價淨值比(P/B)的改革持續取得進展,隨著東京證交所敦促企業加速推動治理改革、股東議和及積極股東參與的壓力,這些治理改革持續取得動力,整體改革的進展又培養投資人對於資本效率和股東報酬改善的期待,形成正向循環。

另一方面,日本企業的資產負債表健全,上市公司中有約50%的企業擁有淨現金部位,預期未來有擴大資本支出和資本報酬的空間。

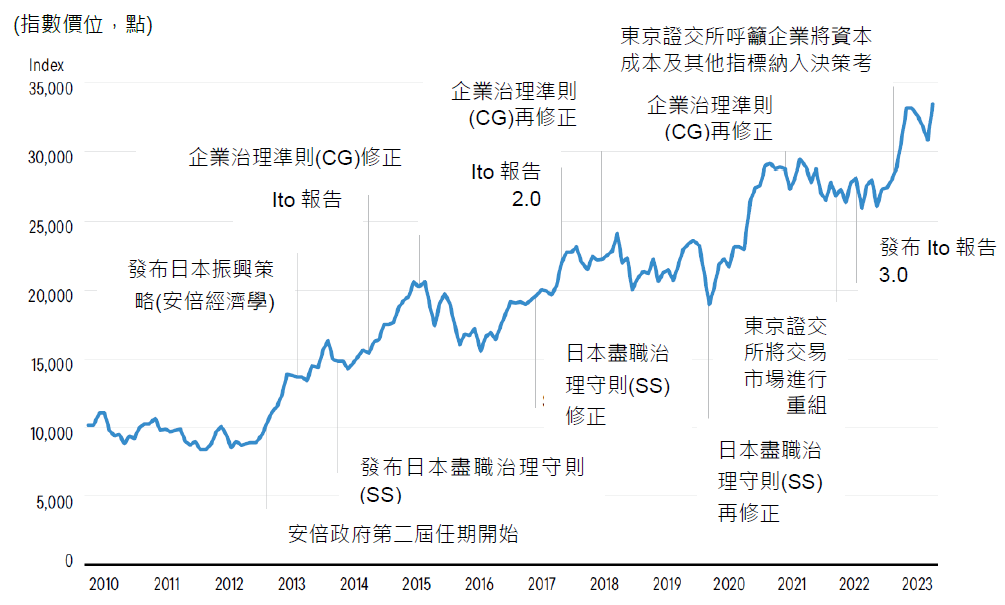

圖表二、日經225指數2010年以來走勢及治理相關改革

資料來源: 日經,Macrobond,富蘭克林坦伯頓基金集團,2024年一月。

資料來源: 日經,Macrobond,富蘭克林坦伯頓基金集團,2024年一月。

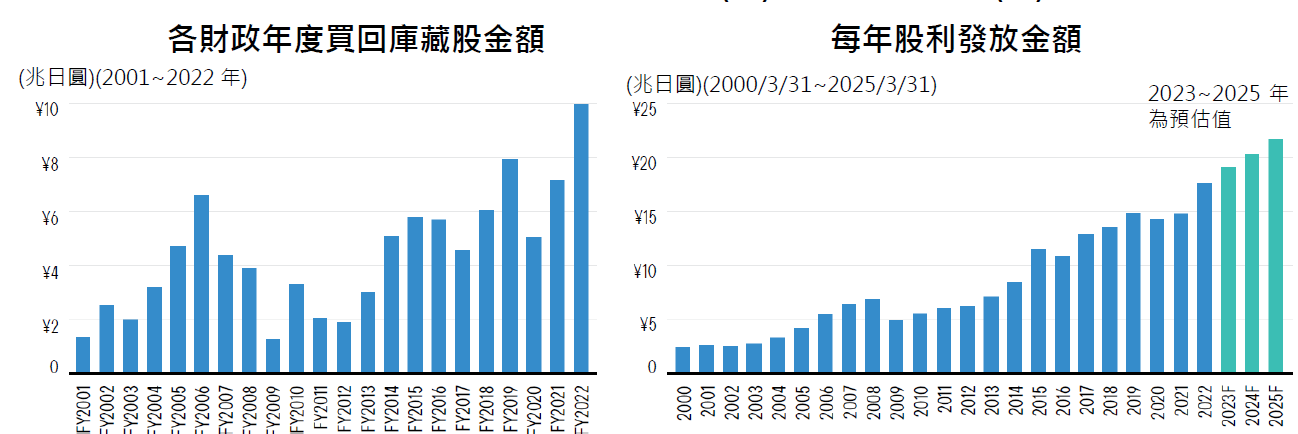

圖表三、日本企業買回庫藏股(左)及發放股利金額(右)

資料來源: 東京證交所、FactSet,東證指數成分股彙整資料,2023~205年為FactSet預估,富蘭克林坦伯頓基金集團,2024年一月。

資料來源: 東京證交所、FactSet,東證指數成分股彙整資料,2023~205年為FactSet預估,富蘭克林坦伯頓基金集團,2024年一月。

從評價面來看,日本股市明顯比全球股市或美國股市具吸引力。根據MSCI統計至2023年十一月底,日本股市目前的本益比較全球股市折價14%,跟美國股市本益比間的折價幅度高達29%,從股價淨值比的角度來看,日本股市較全球股市折價50%,較美國股市折價69%。另一方面,從相關性的角度來看,美股跟全球股市的相關性達到0.98、歐股跟全球股市的相關性也有0.84,但日股跟全球股市的相關性僅有 0.63、相對較低,因此,投資日本股市有助提高整體投資組合的多樣性並達到分散風險的效果。

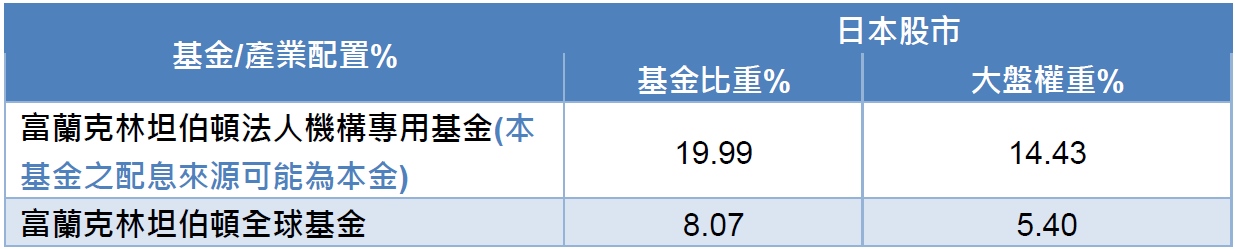

圖表四、富蘭克林精選全球股票型基金日股投資比重

資料來源: 富蘭克林坦伯頓基金集團,2023/12/31配置,富蘭克林坦伯頓法人機構專用基金(本基金之配息來源可能為本金)對應大盤為摩根士丹利所有國家世界_不含美國指數(MSCI AC World ex US Index),富蘭克林坦伯頓全球基金對應大盤為摩根士丹利所有國家世界指數(MSCI AC World Index)。<投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的>

資料來源: 富蘭克林坦伯頓基金集團,2023/12/31配置,富蘭克林坦伯頓法人機構專用基金(本基金之配息來源可能為本金)對應大盤為摩根士丹利所有國家世界_不含美國指數(MSCI AC World ex US Index),富蘭克林坦伯頓全球基金對應大盤為摩根士丹利所有國家世界指數(MSCI AC World Index)。<投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的>

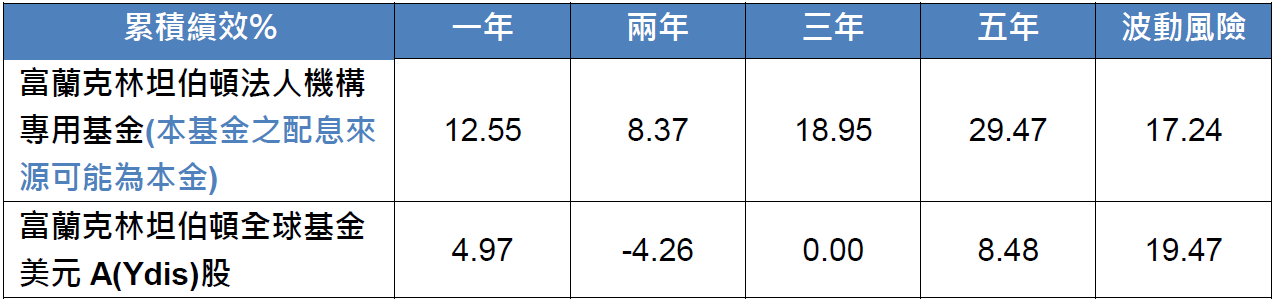

圖表五、富蘭克林精選全球股票型基金績效

資料來源:理柏資訊,原幣計價截至2024/1/31,波動風險為過去三年月報酬率的標準差年化值。基金過去績效不代表未來績效之保證。

資料來源:理柏資訊,原幣計價截至2024/1/31,波動風險為過去三年月報酬率的標準差年化值。基金過去績效不代表未來績效之保證。

(本篇評論摘自坦伯頓全球股票團隊2024/1/18評論)

<投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的>