摘要重點

- 預期2024年半導體產業前景改善,留意PC復甦,長線看好AI需求驅動

- 半導體產業長線成長題材完整,精選估值便宜且可受惠終端需求快速成長機會,包括電動車、先進駕駛輔助系統(ADAS)、工業應用和一般汽車

2024年初半導體類股持續成為盤面焦點,在強健財報及財測展望改善的激勵下,多檔半導體公司股價表現強勁。著眼於庫存擔憂緩解及未來12個月獲利前景將改善,富蘭克林坦伯頓全球股票團隊對整體半導體產業抱持正面看法,但仍提醒投資人要重視精選個股及評價面紀律,避免追高風險。

2024年半導體前景有望改善,留意PC復甦題材

我們認為半導體產業的長期成長題材完整,因為半導體已成為現代科技生態系統中的關鍵要角,成長題材不再僅侷限於個人電腦和數位裝置,半導體在人工智慧(AI)、資料中心及汽車生產等廣泛領域的產品和解決服務方案中都至關重要。

短期來說,半導體產業仍受到庫存水準、電腦及智慧型手機終端需求不明朗等擔憂影響,但我們認為半導體產業2024年將迎來更有利的投資環境。其中一個我們關注的催化劑是個人電腦市場(PC)的復甦。歷經2023年積極廣泛的庫存去化,我們認為個人電腦市場可能已度過庫存修正的最糟時刻,為了達到AI整合效果優化所帶動的個人電腦及相關裝置升級將支撐消費端需求。

人工智慧(AI)持續是半導體產業成長的重要驅動力,從全球最大晶圓代工業者最新財測展望顯示,AI驅動的需求帶動2024年營收增長前景強勁,該消息也提振相關科技股表現。

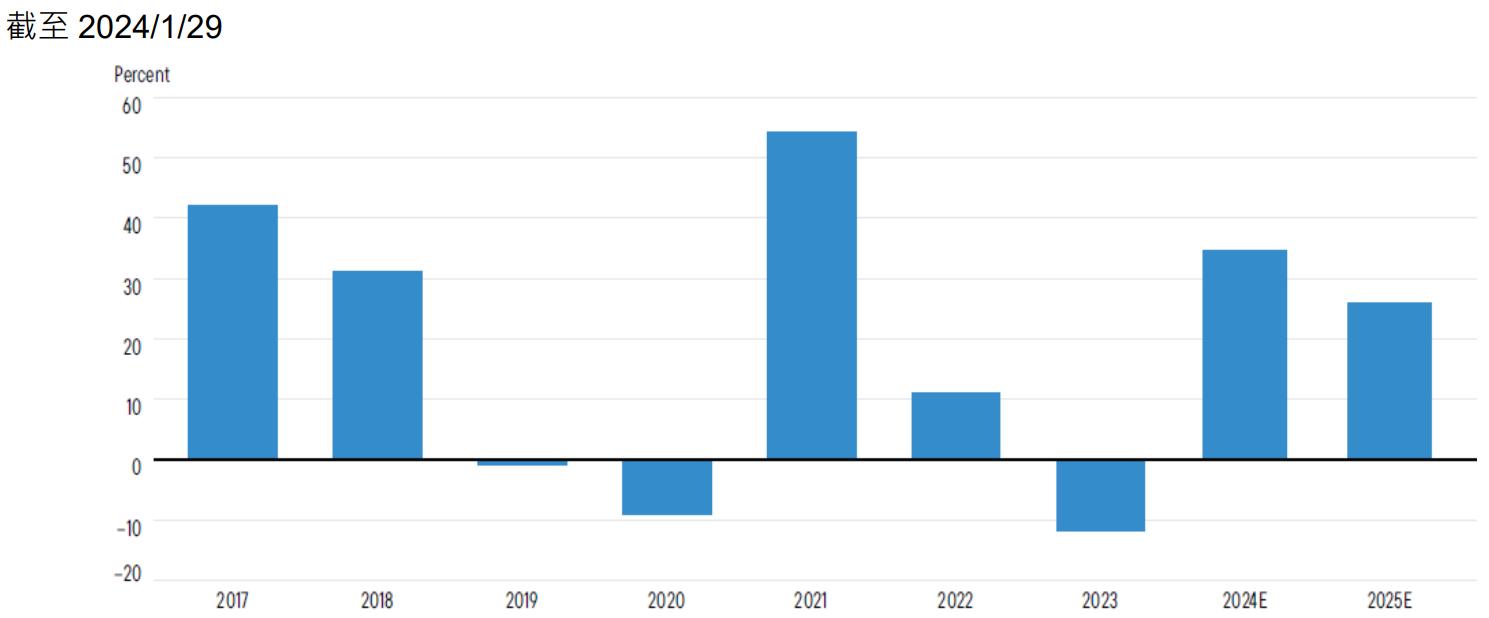

根據彭博資訊預估(圖表一),全球半導體及半導體設備類股2024年獲利年增率預估將達35%、2025年將再成長26%,包含全球最大晶圓代工業者及全球最大記憶體晶片製造商在內的摩根士丹利亞洲半導體指數獲利展望也呈現類似的趨勢。

精選估值便宜且可受惠終端需求快速成長的機會

儘管半導體產業前景改善,建議投資人在投資半導體股票時仍需謹慎並精選標的。潛在的風險為短線面臨的逆風可能持續,半導體產業的復甦可能僅集中在少數領域,並非全面復甦。

從半導體股票的評價面來看,歷經這波由AI驅動的半導體股票漲勢之後,個別股票、不同半導體領域和不同地區或國家間的半導體股票評價面差距擴大。舉例來說,全球半導體及半導體設備類股指數目前的本益比達37倍、是2010年來最高水準,但亞洲科技指數的本益比僅有24倍、仍低於2021年初的前波高點(彭博資訊,取摩根士丹利分項股價指數,2024/2/1)。預期2024年隨著整體股市走揚,若半導體產業的獲利增長幅度超越其指數漲幅,代表相關股票估值將更具吸引力。

富蘭克林坦伯頓全球股票團隊目前看好半導體股票估值並未反映其長期獲利能力的標的,一來可避免追逐估值昂貴且市場爭相追捧的標的,二來可發掘美國以外半導體股票的投資機會。於此同時,我們也偏好公司未來的獲利能受惠於終端市場快速成長的機會,包括電動車、先進駕駛輔助系統(ADAS)、工業應用和一般汽車。

圖表一、全球半導體及半導體設備類股獲利成長率預估(%)

資料來源: 彭博資訊,以摩根士丹利世界指數半導體及半導體設備指數為準,E為預估值,富蘭克林坦伯頓基金集團,2024年二月。

資料來源: 彭博資訊,以摩根士丹利世界指數半導體及半導體設備指數為準,E為預估值,富蘭克林坦伯頓基金集團,2024年二月。

圖表二、富蘭克林精選全球股票基金半導體產業投資比重

資料來源: 富蘭克林坦伯頓基金集團,2024/1/31配置,對應大盤為摩根士丹利所有國家世界指數(MSCI AC World Index)。<投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的>

資料來源: 富蘭克林坦伯頓基金集團,2024/1/31配置,對應大盤為摩根士丹利所有國家世界指數(MSCI AC World Index)。<投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的>

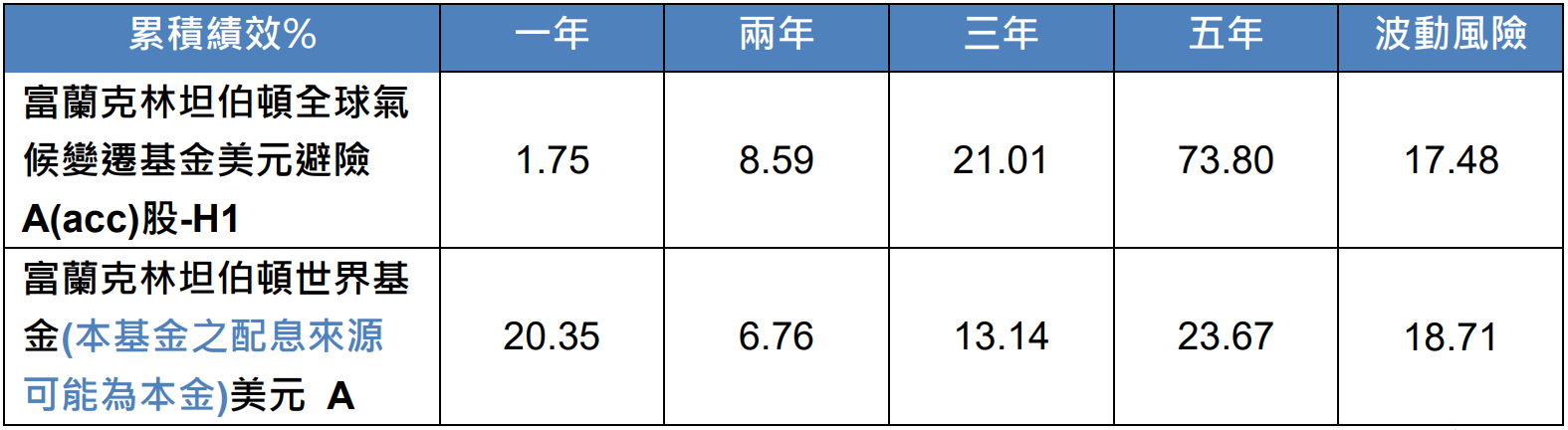

圖表三、富蘭克林精選全球股票型基金績效

資料來源:理柏資訊,原幣計價截至2024/1/31,波動風險為過去三年月報酬率的標準差年化值。基金過去績效不代表未來績效之保證。

資料來源:理柏資訊,原幣計價截至2024/1/31,波動風險為過去三年月報酬率的標準差年化值。基金過去績效不代表未來績效之保證。

(本篇評論摘自坦伯頓全球股票團隊2024/2/7評論)