摘要

- 成長股市場已從多元化的全市值(all cap)市場轉變為越來越集中於少數巨型股的市場,這種轉變在提高平均市值的同時減少了大多數投資組合的主動管理比重和多元性。

- 結合巨型股的集中度和中小型股的資本限制,大型股和傳統中型成長股資產類別之間出現了巨大落差。

- 這種差異導致從中型股上緣(upper end)到大型股下緣(lower end)的一群優質成長股在投資人的配置中代表性較差。以市值在100至1000億美元之間的股票為例,我們認為這個「中型股+」市場值得納入。

成長股市場日益集中

過去幾年,少數巨型股(mega cap stocks)經歷了市值大幅膨脹。包含Alphabet、亞馬遜、蘋果、Meta、微軟、Nvidia、特斯拉的「科技七雄」的優異表現導致主要指數組成發生了劇變,史坦普500指數等廣泛市場指數乃至於羅素1000成長指數、羅素3000成長指數等成長股指數都因其市值加權方法而變得越來越集中。

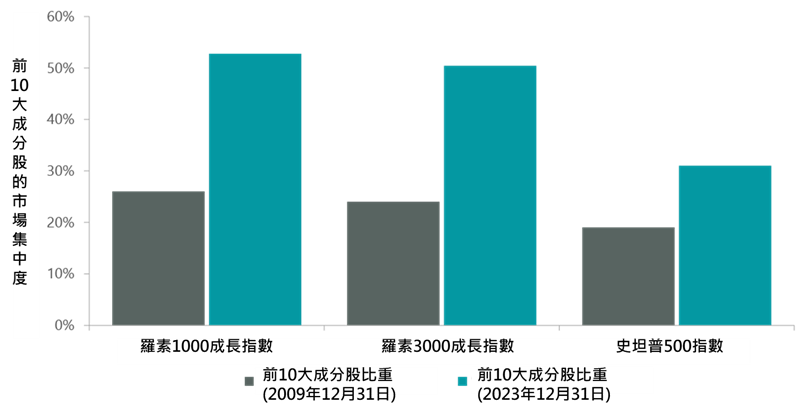

圖1:股價指數已變得頭重腳輕

資料來源:FactSet,截至2023年12月31日。

資料來源:FactSet,截至2023年12月31日。

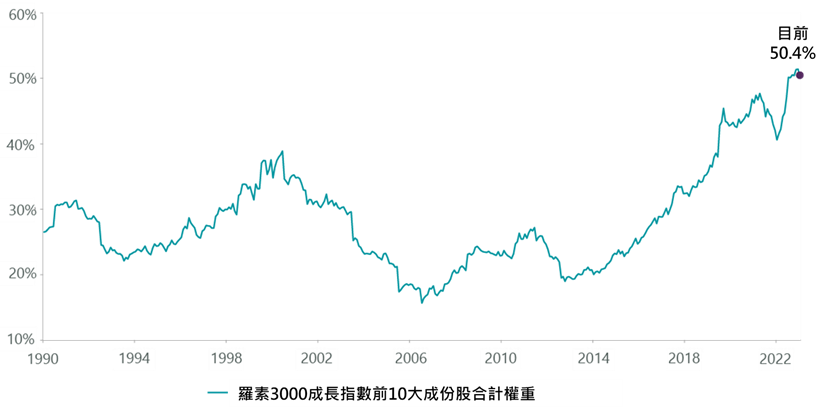

截至2023年底,羅素3000成長指數中前10大成分股佔比已經超過50%,較15年前大幅上升,甚至與網路泡沫時期相比也顯著上升,如圖2所示。以這些成長股指數為代表的成長股市場已從過去多元化的全市值股票轉變為越來越集中於少數巨型股。

圖2:羅素3000指數前10大成分股的集中度創歷史新高

資料來源:FactSet,截至2023年12月31日。

資料來源:FactSet,截至2023年12月31日。

同樣地,大多數全市值股票和大型股投資策略都在追逐「科技七雄」。市值加權被動式策略需追蹤集中的大盤,而從相對績效看,大多數主動型基金也已成為隱形的指數追蹤者,導致同類型基金群體看起來越來越頭重腳輕。縱觀晨星的大型成長股類別,至2023年底,該類別對科技七雄的平均曝險約為31%,而五年前僅有15%,集中度也同步上升,目前排名前10的公司平均佔大型成長股投資組合的46%,而五年前僅有29%。

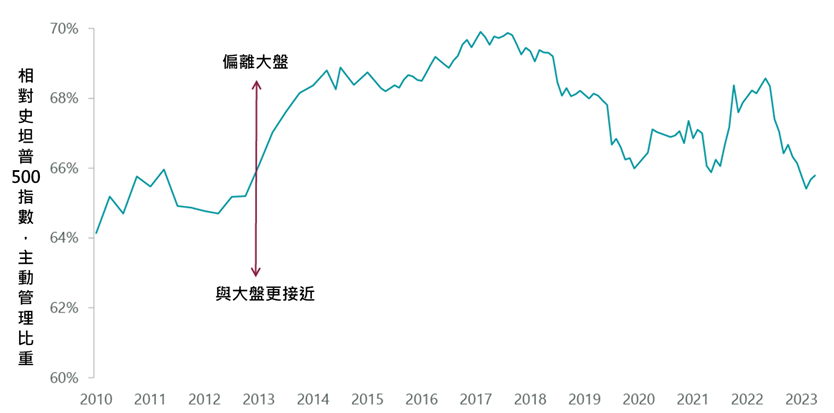

隨許多基金經理人湧入科技七雄,我們看到主動管理的比重降低。與史坦普500指數相比,近年基金經理人在大型成長股的主動管理程度較低,在羅素3000成長指數中更為明顯。

圖3:大型成長股的主動管理程度下降

資料來源:美國銀行全球研究、FactSet,截至2023年12月31日。

資料來源:美國銀行全球研究、FactSet,截至2023年12月31日。

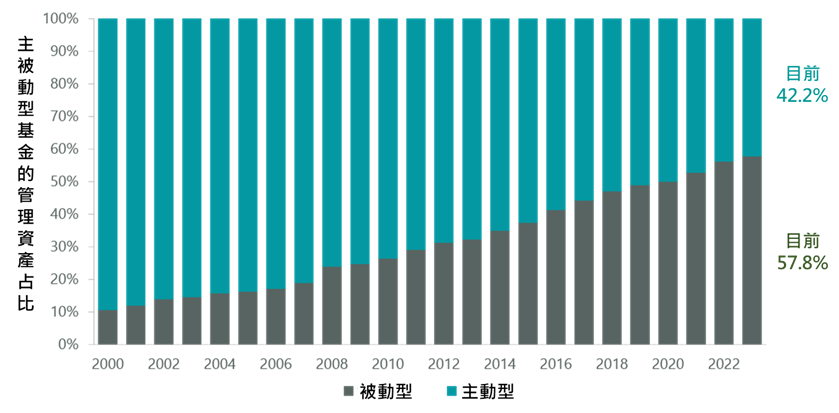

被動投資的管理資產(AuM)增加也加劇此一問題。根據投資公司協會(Investment Company Institute)數據,被動資產目前佔整體資產管理業總資產的58%,遠高於10年前的32%。隨被動型投資工具增加,無論是羅素成長指數或史坦普500指數,如今都對少數公司進行了大量投資,因此,我們認為投資人的多元化程度比以往任何時候都還要低。

圖4:大部分資產屬於被動策略

資料來源:Strategas,截至2023年12月31日,僅代表美國股票。

資料來源:Strategas,截至2023年12月31日,僅代表美國股票。

大型成長股和中型成長股之間的真空

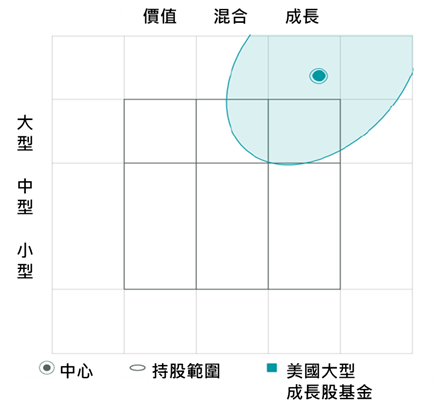

被動策略和主動策略對巨型股的曝險增加,導致市場(指主要股價指數)以及全市值成長股策略、大型成長股策略的加權平均市值均顯著高於歷史水準。隨指數集中度變得更加極端,羅素3000成長指數的加權平均市值自2009年以來成長超過13倍,同樣地,正如晨星公司的傳統風格圖所示,如今大多數大型成長股策略都超出了大型成長股風格範圍。

圖5:大型成長股策略已超出其風格範圍

資料來源:晨星,截至2024年1月30日。

資料來源:晨星,截至2024年1月30日。

與此同時,小型成長股和中型成長股的加權平均市值受到市值上限和年度再平衡的影響,基於這些原因,為了保持其類別的真實性,小型成長股策略和中型成長股策略通常被迫出售升值超過一定市值的股票,藉以防止其加權平均市值過高並保持風格純粹,但這卻限制了中型成長股指數和策略的市值上升。

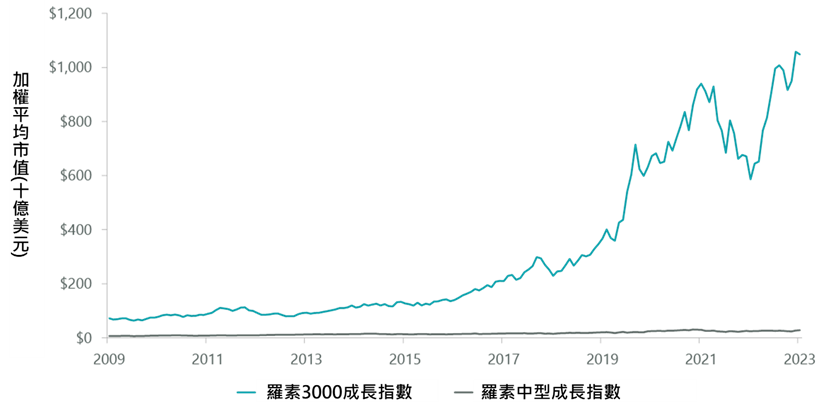

因此,我們看到大型成長股資產類別和中型成長股之間出現了差距。更傳統的小型成長股、中型成長股與大型成長股(羅素1000成長指數)、全市值成長股(羅素3000成長指數)之間的加權平均市值差距不斷擴大,這些指數很明顯由科技七雄主導。

圖6:中型成長股與全市值成長股之間的規模差距飆升

資料來源:FactSet,截至2023年12月31日。

資料來源:FactSet,截至2023年12月31日。

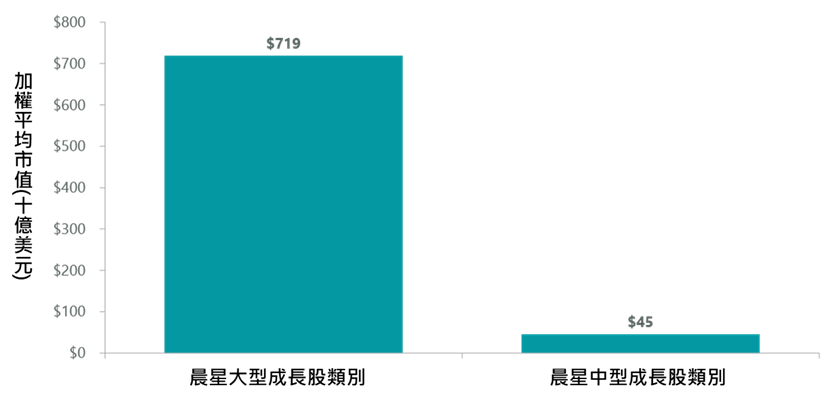

在比較晨星大型成長股類別和中型成長股類別的加權平均市值時,您也看到相同的動態,這兩種較傳統資產類別如今提供的曝險出現了真空。

圖7:成長股領域的平均市值存在巨大差異

資料來源:FactSet,截至2023年12月31日。

資料來源:FactSet,截至2023年12月31日。

中型股+:被忽略的資產類別

由於主動管理基金業者和被動指數都集中在其他地方,目前在散戶投資人和機構法人資產配置中,中型股上緣到大型股下緣的優質成長股的代表性較差。以100至1000億美元市值範圍的公司為例,我們根據指數的市值百分位而非固定範圍來考慮「中型股+」集合。

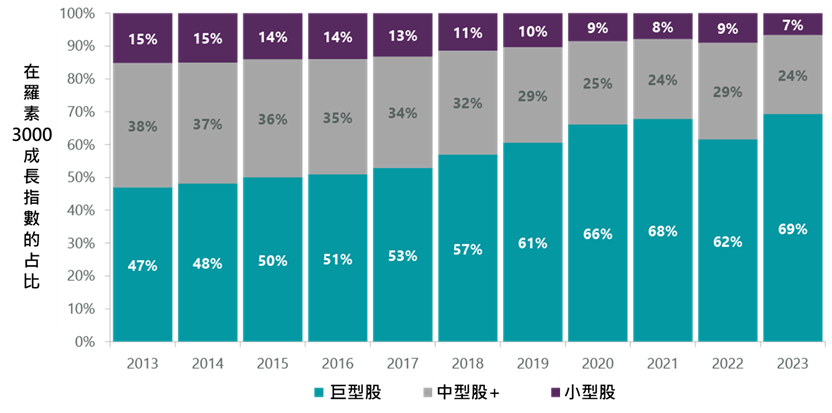

我們分析了此集合如何隨時間推移在羅素3000成長指數等成長股指數中演變。截至2023年底,市場中的中型股+類別佔該指數的比重不到四分之一,與2010年代中期35-40%左右的比重相比大幅下滑,這使全市值策略和大型股策略對此一市場的配置少於歷史水準。

圖8:巨型股擠出了下面的一切

資料來源:FactSet、彭博社、凱利投資團隊,截至2023年12月31日。在本分析中,我們在每年年底根據市值百分位將羅素3000成長指數分為三個部分:低於80百分位者為小型股,對應市值<100億美元股票,中型股+從80百分位到97百分位,對應市值介於100至1270億美元股票,巨型股是97百分位之上,對應市值大於1270億美元股票。

資料來源:FactSet、彭博社、凱利投資團隊,截至2023年12月31日。在本分析中,我們在每年年底根據市值百分位將羅素3000成長指數分為三個部分:低於80百分位者為小型股,對應市值<100億美元股票,中型股+從80百分位到97百分位,對應市值介於100至1270億美元股票,巨型股是97百分位之上,對應市值大於1270億美元股票。

為了證明投資成長股市場中的中型股+的優點,我們對羅素3000成長指數進行了橫斷面研究。我們根據1985年來的月度市值將該指數分成50個組別,每個組別中的股票數量大致相同,約30支,並對每個組別計算平均報酬率以作為各組的預期投資報酬率衡量標準。

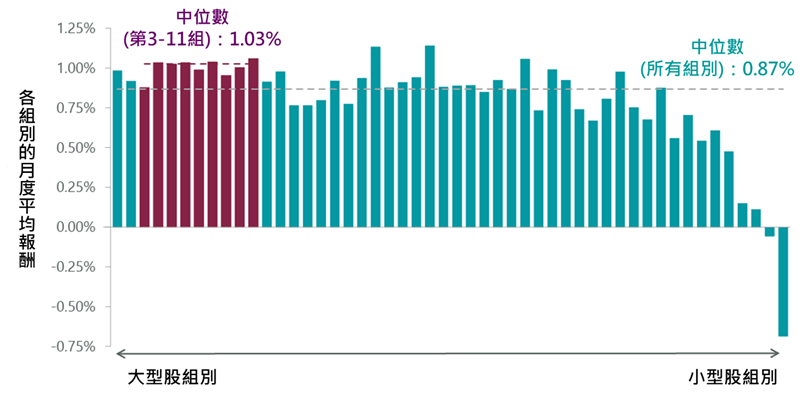

圖9:中型股+的卓越長期報酬

資料來源:FactSet、凱利投資團隊。在本分析中,我們將1985年1月至2023年12月期間的每月羅素3000成長指數按市值劃分成50個同等大小的組別(每組約30支股票),並計算每組的平均月度報酬率,接著再計算整個期間的月度報酬率平均值。

資料來源:FactSet、凱利投資團隊。在本分析中,我們將1985年1月至2023年12月期間的每月羅素3000成長指數按市值劃分成50個同等大小的組別(每組約30支股票),並計算每組的平均月度報酬率,接著再計算整個期間的月度報酬率平均值。

雖然就市值而言,投資巨型股領域的報酬率並不差,但接續的3-11組別的平均報酬率始終較高,直到第12組為止都是如此,對應於當前市值約略低於100億美元的股票,整體而言,在過去20多年中,中型股+股票的中位數報酬率高於大型股和小型股,然而,由於全市值和大型股主動管理業者以及被動指數因大型股而膨脹,我們認為投資人在此一有吸引力的市場的配置仍不足。

讓問題更加複雜的是,投資人對更廣泛的中型成長股類別的分配不足。就市場代表性而言,中型成長股的管理產業僅3160億美元,而大型成長股、小型成長股分別為2兆美元、2220億美元。中型成長股除了報酬率很高外,與大型成長股、小型成長股相比,其在很長一段時間內能實現超額報酬。根據道富環球投資顧問公司(State Street Global Advisors)的數據,在1994年1月至2023年3月的六個月滾動報酬期間,中型成長股在55%情況下跑贏大型成長股,平均超額報酬達6%。中型成長股也有52%時間表現優於小型成長股,平均超額報酬約4.2%。由於相關投資服務不足,我們認為投資人正錯過此一理想資產類別的機會。

主動式管理可利用中型股+

儘管中型股+市場的平均報酬率較高,但並非該組別中的所有股票都是均等的,事實上,當降低市值範圍、遠離巨型股和大型股時,主動式管理的價值就會增加。

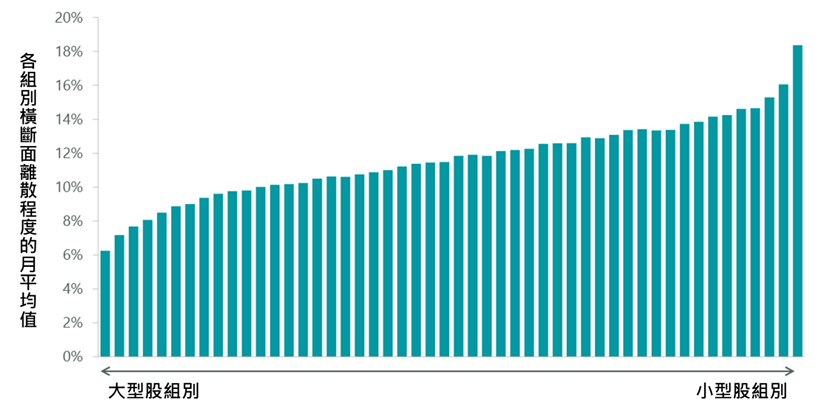

在羅素3000成長指數的同一分類(追溯至1985年的50個市值組別)中,我們計算了橫斷面標準差作為報酬率離散程度衡量標準。隨市值範圍下降,分散程度穩定增加,第一組和第二組之間存在顯著差異,它們代表巨型股(市值超過1750億美元)、大型股上緣(市值介於960和1750億美元)。主動式管理具有獨特優勢,能幫助投資人挑選並駕馭該細分市場的贏家。

圖10:隨市值下降,報酬率分散程度上升

資料來源:FactSet、凱利投資團隊。在本分析中,我們將1985年1月至2023年12月期間的每月羅素3000成長指數按市值劃分成50個同等大小的組別(每組約30支股票),並計算每組的平均月度報酬率,接著再計算整個期間的月度報酬率平均值。

資料來源:FactSet、凱利投資團隊。在本分析中,我們將1985年1月至2023年12月期間的每月羅素3000成長指數按市值劃分成50個同等大小的組別(每組約30支股票),並計算每組的平均月度報酬率,接著再計算整個期間的月度報酬率平均值。

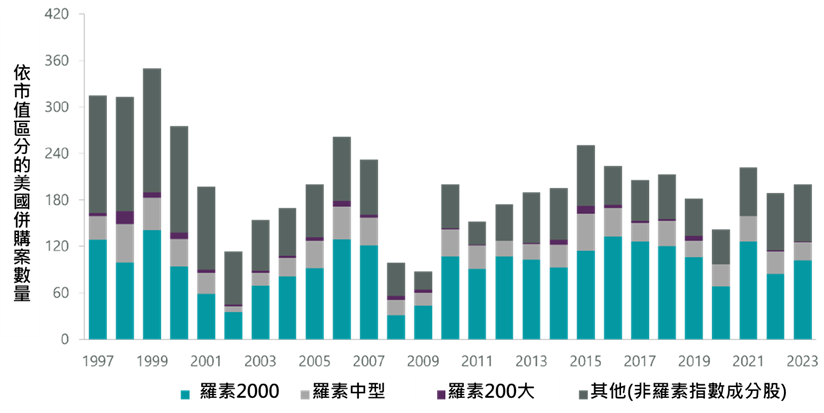

我們認為,併購(M&A)活動是中型股+市場表現優異的重要因素。當併購更為普遍,隨市值範圍下降,併購更有可能成為Alpha的驅動因素。從過去25年依市值劃分的羅素3000指數併購案數量來看,這點很明顯。儘管羅素200大指數中的併購案數量很少,但隨市值下降,年度併購案數量卻非常可觀。

圖11:大型股以外的併購更為明顯

資料來源:美國銀行全球研究、FactSet,截至2023年12月31日。

資料來源:美國銀行全球研究、FactSet,截至2023年12月31日。

我們認為,美國股市中型股+類別的吸引力已被「科技七雄」擠出。隨這些巨型股的市值不斷擴大,並在廣泛的成長股指數中佔據主導地位,持有中型股+公司的案例只會越來越多,這為主動型基金經理人創造了一個引人注目的機會。

<本文不代表對任一個股的買賣建議>

<投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的>

<本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書>