富蘭克林互利團隊投資長克里斯汀‧科雷亞(Christian Correa)認為,密集且充滿爭議的2024全球選舉年並不會干擾全球供應鏈、能源安全和國防的長期發展趨勢,某些價值股也將獲得一定的支撐。

重點摘要

- 疫情及地緣政治導致的製造業回流和供應鏈移轉,使得建造新工廠所需的材料、自動化工具以及新運輸路線等的需求增加,這都是價值股公司所涉及的重要領域。

- 潔淨能源需求提升而產生的基礎建設支出,將使能源、工業和材料等以「價值」為主的行業受惠,即使美國政權或國會控制權在11月發生變化,該支出計劃也難以逆轉。

- 地緣政治不確定性迫使各國在彈藥、飛機、裝備和安全系統上增加支出。無論哪個政黨在2024年的選舉中獲勝,價值股都將獲得支持。

2024年是全球許多國家的選舉年,可能存在地緣政治的不穩定及股市波動性上升。超過50個國家的公民將參與投票,這些國家的國內政策可能會隨之改變且整體國內生產毛額約佔全球的一半。無論選舉結果如何,我們相信各國對供應鏈的韌性、能源安全和國防支出的長期關注應該會持續,這對許多價值股可能是一個利多。

供應鏈的再造

從一系列選舉到激烈的俄烏戰爭再到中東各地的爭端,2024年比以往任何時候都更加緊張。因此,公司的供應鏈承受著越來越大的壓力。最近,胡塞武裝對紅海航線的襲擊迫使一些人放棄經由蘇伊士運河的短途路線,而改走經過非洲的遠程路線。這種改道不僅增加貨物到達目的地的時間,也可能提高運輸成本。

除了潛在的通膨問題外,紅海局勢和地緣政治不確定性所顯示的是企業和國家需要不斷的再造其全球供應鏈。在我們看來,疫情期間開始的製造業回流並加強供應鏈的努力應該會繼續進行。公司正在考量如何在遙遠的國家維持製造設施的風險與回流成本間取得平衡。因此,遍布全球的供應鏈開始脫鉤,取而代之的是更接近本土或經由友好國家的供應鏈。

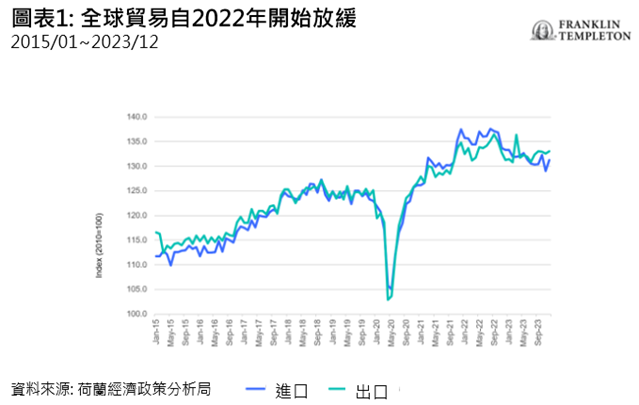

全球貿易成長也因此放緩。根據國際貨幣基金組織1月份的《世界經濟展望》報告,2024年和2025年的世界貿易成長率分別預計為3.3%和3.6%,低於4.9%的歷史平均。貿易疲軟凸顯了全球經濟成長的疲弱、貿易扭曲加劇以及全球經濟一體化的解體,部分原因是地緣政治環境趨於緊張。總體而言,自2022年8月達到高峰以來,我們已經看到全球貿易放緩(圖表1)。隨著供應鏈的轉移,我們看到建造新工廠所需的材料、自動化工具以及新的運輸路線等方面的需求增加,這些都是價值投資領域的公司所涉及的重要領域。

以再生能源取得能源獨立

隨著供應鏈的斷裂,能源出口國與能源進口國之間的全球關係也在轉變。自從2022年俄烏戰爭爆發以來,歐洲等地對於過度依賴一個國家滿足其能源需求的風險意識大幅提升。在2022年戰爭爆發之前,雖然歐洲已一直朝著使用更多再生能源的目標邁進,但現在它投入了更多的資金來實現其綠色能源目標。我們認為,即將舉行的歐盟(EU)議會選舉不太可能改變這一個方向。

戰爭爆發後,歐盟宣布了REPowerEU計劃,以減少對俄羅斯的能源供應的依賴。該計劃旨在提升能源供應的多元性、增加天然氣儲存、注重節能,並加大對再生能源的投資。歐盟計劃將其到2030年的再生能源目標提高到42.5%,幾乎是目前再生能源佔比的兩倍。

同時,我們還在世界其他地方看到對清潔能源的關注。最近美國的立法,同時獲得民主黨和共和黨的支持,將更多資金用於應對氣候變遷和能源安全,這可能會創造出額外的投資機會。各國正在建設更多的液化天然氣站、風力發電場、碳捕獲設施和管道。能源巨頭殼牌石油估計,隨著世界過渡到清潔燃料,到2040年液化天然氣需求將成長50%,從而增加對運輸和再氣化基礎設施的支出,以支持其運輸和使用。

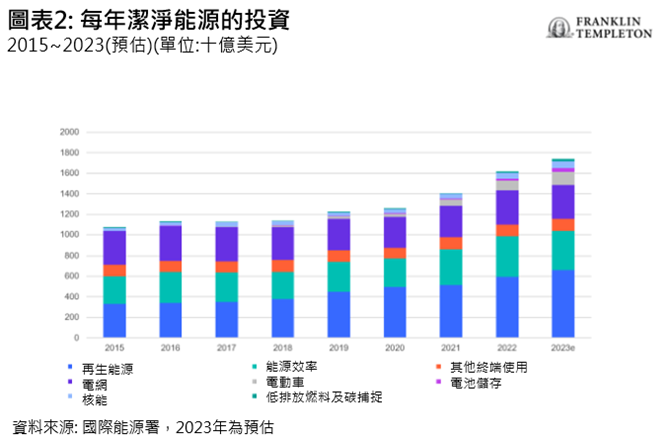

自新冠疫情流行以來,各國政府一直在投資各種綠色倡議,包括低碳電力、大眾運輸和節能建築。根據國際能源署的數據,近年來,光這三個領域就吸引近9000億美元的投資。清潔能源投資在各個領域繼續上升(圖表2)。

在我們的分析中,其他基礎建設支出也主要針對能源、工業和材料等以「價值」為主的行業。美國政府在建造新的半導體和電動車電池工廠方面所增加的支出亦將增加對金屬、水泥和工業設備的支出。隨著晶片與科學法案《CHIPS and Science Act》中指定用於未來幾年製造業激勵措施的390 億美元,以及許多工廠正在所謂的紅色州(傾向共和黨的州)建造。因此,我們認為,如果美國政權或國會控制權在11月發生變化,這項支出計劃也難以逆轉。

此外,美國並不是唯一一個推動半導體製造回流的國家。中國、歐洲、日本和韓國都已規劃大量資金來支持本國的晶片製造業,這對全球基礎建設支出是進一步的助益。

更強大的國防需求

除了穩固供應鏈和能源安全外,更加微妙的地緣政治環境也促使各國加大國防支出。雖然美國在2023年的軍事支出最高,超過8100億美元,但歐盟和日本也在增加支出以應對日益加劇的緊張局勢。我們預計不論今年的選舉結果如何,這一趨勢將持續。西方國家需要補充耗盡的庫存,同時繼續投資於下一代武器系統。

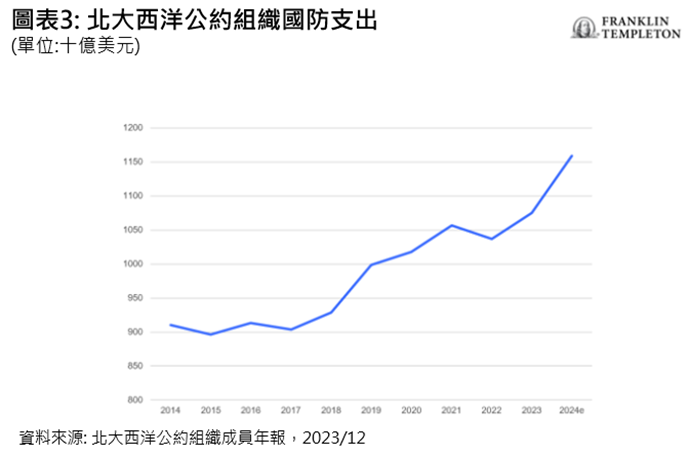

2024年2月,北大西洋公約組織(NATO)秘書長詹斯·史托騰貝格(Jens Stoltenberg)表示,歐洲北約盟國今年將花費約3800億美元用於國防(圖表3)。許多歐洲國家正在投入史上最多的資金於國防,以應對自俄烏戰爭以來的更大安全需求。此外,德國於2022年創立1000億歐元的基金,用於加強其國防能力,其中大部分基金已經用於大型裝備。日本也正在增強其國防能力,因為它同樣關注中國、北韓和俄羅斯的緊張局勢。其2024財政年度的草案預算,即將在4月開始實施,較去年預算大幅增加。總體而言,更大的地緣政治不確定性迫使各國在彈藥、飛機、裝備和安全系統上增加支出。無論哪個政黨在2024年的國家選舉中獲勝,我們相信價值股都可以得到支持。

<本文不代表對任一個股的買賣建議>

<投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的>

<以上指數試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。>

<本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書>