即將到來的美國總統選舉超越了單純的政治競爭。富蘭克林坦伯頓研究院主管暨首席市場策略師史蒂芬·多佛(Stephen Dover)分析主要政黨之間的政策差異,以及這些政策可能對未來幾年資本市場的影響。他還討論了選舉及其結果是否會對股市產生重大影響或者其他因素的影響更顯著。

摘要重點

- 無論美國選舉的結果如何,國會和屆時的總統都會將《減稅和就業法案》的許多條款延長到至少多數納稅人都不會面臨稅務增加的局面。

- 聯邦赤字佔GDP比重下滑,加上通膨減緩將使聯準會在今明兩年調降利率,因此無論誰當選總統或哪個政黨控制國會,政府公債殖利率都很可能會下滑。

- 川普和共和黨的全面勝利可能會使金融、醫療保健和傳統能源類股受惠;而拜登和民主黨的全面勝利,受惠者可能包括替代能源和基礎建設類股。

- 目前股市評價和獲利水準都高於長期平均,無論誰贏得選舉,股票可能都無法延續目前的強勁表現。許多不屬於科技七雄大型的企業,展現出超出市場平均水準的獲利預期,它們的評價面更具吸引力。

- 隨著利率政策轉向寬鬆,債券市場可能表現更佳,但與大選關係不大,而是與通膨下滑和成長趨緩導致聯準會從2024年中開始降息有關。

美國2024年總統大選的陣容已大抵確定。拜登總統將爭取連任,而前總統川普將出面挑戰。一些著名的第三勢力(或無黨籍)候選人也將參選,根據美國選舉歷史,他們可能成為11月的決定性因素。

然而,我們的目的並不是評估哪位候選人可能會勝出,也不是預測美國參議院或眾議院選舉後哪個政黨將佔多數。相反地,我們的目的是概述主要政黨之間的政策差異,並就競爭政策結果對今年和明年資本市場的影響提出廣泛的結論。

開場

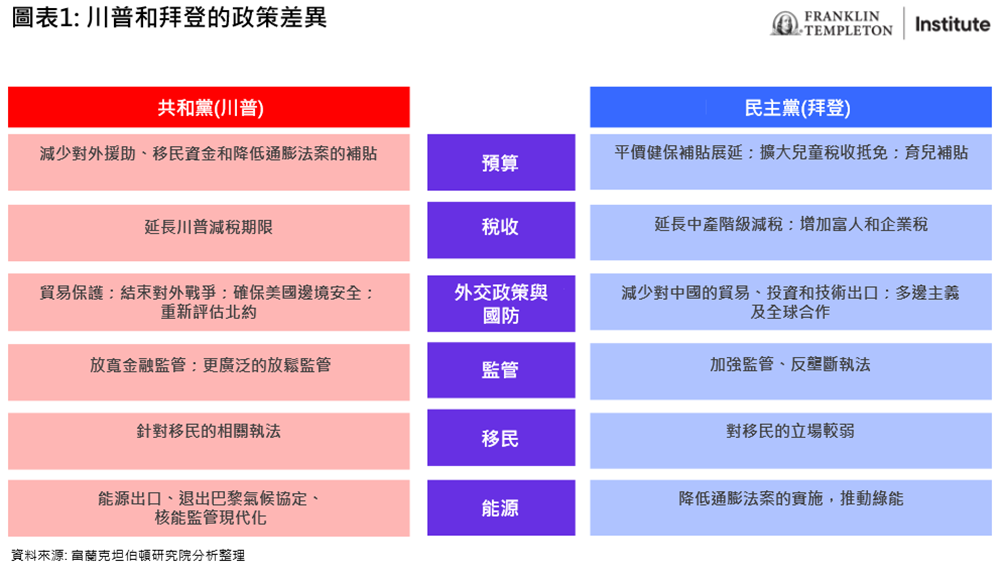

首先,我們要提醒的是,雖然兩大主要政黨似乎在政策上有明顯的差異,但兩位總統候選人還沒有完整公布他們的政黨政策。這個過程通常會在各自的黨代表大會上進行,也就是7月(共和黨)和8月(民主黨)。儘管如此,我們還是能夠凸顯可能的差異,如圖表1中所列舉的內容。

政府分立的影響

總統的權力在立法事項上相對有限,除非國會兩院(即美國參議院和眾議院)的多數黨與總統同黨。隨著美國政治近年來日益黨派化,許多議題的立法都因政府分立而受阻,包括國防支出、撥款、稅收和移民等。因此,如果總統所屬黨派在參議院和眾議院中沒有多數席次,許多政策可能會受到影響。

不過,即使出現政府分立,2025年仍可能有一項立法,那就是聯邦稅收。由於前總統川普於2017年簽署的《減稅和就業法案》很大一部分將在2025年底自動到期,除非有相應的立法並得到當時的總統簽署,否則許多美國人的稅收將上升,這是兩黨都不希望看到的。

具體來說,如果《減稅和就業法案》在2025年底未經處理而到期,大多數美國家庭的稅率將提高,標準扣除額也將減少。此外,除非在明年通過新的立法,否則聯邦遺產稅徵收的金額將減半。相比之下,除了額外折舊之外,大多數企業稅收的變化在2025年不會自動過期。因此,我們可以預見,無論美國選舉的結果如何,國會和當時的總統都會找到方法,將《減稅和就業法案》的許多條款延長到至少大多數納稅人,而兩黨似乎都同意,收入在約40萬美元以下的納稅人不會增加稅款。

預算赤字和利率

除非增加其他稅收,否則任何赤字減少的負擔都將轉移到控制開支。然而,若沒有改革社會保障和醫療保險等主要強制性計劃的機制,而這些計劃是兩黨中最受歡迎的政府計劃之一,我們認為赤字減少將難以實現,因為強制性開支和國家債務利息占聯邦政府總支出的70%以上。考慮到剩餘的可自由支配支出中,一半都用在國防預算上,國會和總統將難以找到必要的削減之處以減少赤字。

然而,這不意味著預算赤字佔國內生產毛額(GDP)的比例一定會增加。過去兩年赤字一直在下滑,除非發生經濟衰退,否則聯邦赤字相對於GDP很可能會穩定下來,甚至可能進一步小幅下降。

由於這個原因,以及通膨下降極可能使聯準會在今明兩年調降利率,無論是誰當選總統或哪個政黨控制國會,政府公債殖利率很可能會下滑。

對資本市場的投資意涵

從總體經濟、財政或貨幣政策的角度來看,很難斷言美國總統的選擇或國會多數控制權的改變(如果有的話)將對成長、總體利潤或利率等驅動資本市場回報的關鍵因素產生實質影響。

然而,這並不意味著風險溢價會保持低水平。一場有爭議的選舉,更不用說憲政危機,都可能對國內外投資者如何評估美國國家風險產生重大短期和可能更長期的影響。如果2025年的分裂政府導致政府關閉和潛在的違約威脅不斷出現,這也將對風險評估產生不利影響。

但就選舉對投資決策的影響程度而言,更可能影響的是行業和產業的結果。例如,川普和共和黨的全面勝利可能會使許多今天受到嚴格監管的行業受惠,如金融、醫療保健和傳統能源(石油、煤炭和天然氣)。相反地,拜登和民主黨的全面勝利,受惠者可能包括替代能源和基礎建設類股。

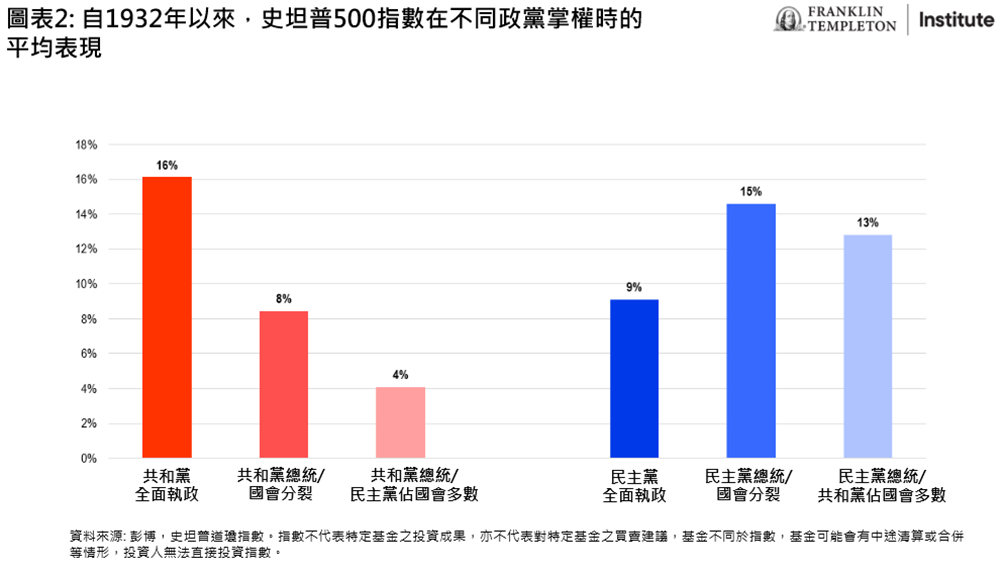

我們並不認為白宮過去黨派結果的表現(圖表2)對當今的投資者會有所幫助。

兩大政黨的支持者近年來發生了顯著變化。現在,共和黨的選民中更多的是「藍領階層」,收入較低、教育程度較低的人群,相較於艾森豪和雷根時期的共和黨選民,這些人對於監管鬆綁、減稅、自由貿易以及財政和貨幣政策的觀點並不感興趣。而民主黨則受到更多受過大學教育的「精英」支持,包括商界、金融界和科技界人士,比其起源於20世紀30年代或40年代的工人階層更加多元化。因此,民主黨的政策不再像過去那樣「反商業」。

此外,目前股市評價和獲利水準都高於長期平均,這意味著未來5至10年的整體股市回報可能會低於本世紀前25年的水準。執政黨或握有權力的政黨可能會使這種情形表現更好或更糟,但無論誰贏得選舉,股市可能都無法延續目前的強勁表現。

在我們對川普擔任總統的前三年、川普擔任總統後的任期前三年及拜登擔任總統後的任期前三年的研究中,針對目前的市場環境,我們得出以下的關鍵結論:

- 股票和信用市場的初始評價面較高。

- 利率處於較高水平。

- 獲利預期較高,但GDP預期較低。

- 消費者信心較低。

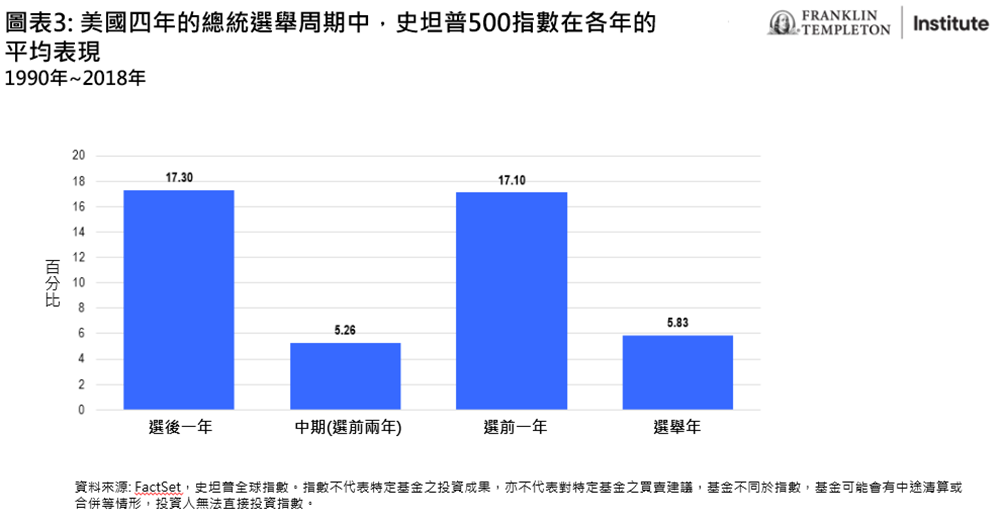

這些結果對於11月大選前的市場前景意味著什麼?從歷史上看,選舉年的股票報酬通常較為平淡(圖表3)。這在某種程度上是合理的,因為選舉結果可能仍然未定,而且考慮到過去12個月市場表現非常強勁,有必要進行一些整理。

債券市場則可能表現更佳,但這可能與大選關係不大,而是與通膨下滑和成長趨緩導致聯準會從2024年中開始降息有關。我們也不認為聯準會將因為大選而被阻止採取適當的貨幣政策決策。聯準會保持獨立,將根據其職責做出適當的決定。

考慮到目前難以獲得對任何重大政策的支持和各政黨政策立場的轉變,我們認為更有效的作法的是專注於基本面,包括我們目前在經濟和投資週期中的位置。我們的研究顯示,隨著利率政策轉向寬鬆,固定收益市場顯得特別有吸引力。同時,許多大型企業,尤其是不屬於科技七雄(Alphabet、Amazon、Apple、Meta、Microsoft、NVIDIA和Tesla)的企業,展現出超出市場平均水準的獲利預期,且我們認為它們的評價面更具吸引力。如果要考慮大選結果對選股的影響,我們認為對行業的偏好可能提供更多機會。我們將繼續關注大選週期的發展並分享我們的想法。

(摘錄自經理人2024/03/27評論)

<投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的> <以上指數試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。> <本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書>【富蘭克林證券投顧獨立經營管理】