摘要

- 小型股第一季表現落後大型股,應是去年底短期大幅反彈後的盤整現象。

- 小型價值股與成長股的表現互有消長,彼此都有領先的週期。

- 小型股仍具有獲利、評價和美國經濟基本面的優勢,持續看好主動式選股的小型股策略。

小型股本季表現良好

作為長期投資小型股的投資者,我們很久以前就了解,用一個季度來判斷投資價值或報酬週期的方向實在太短。在回顧今年第一季小型股羅素2000指數與大型股羅素1000指數的表現時,我們再次意識到這種觀察結果的重要性。

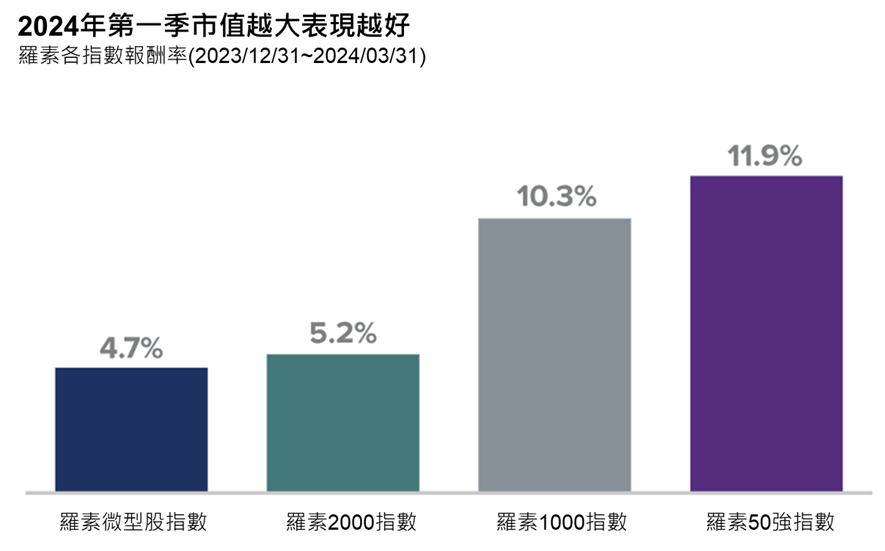

小型股指數在2024年第一季上漲5.2%,落後於羅素1000指數10.3%的漲幅。大型股指數繼續由超大型的個股主導,羅素50強指數在2024年第一季上漲11.9%就是證明,市值越高,報酬率越高,因此羅素微型股指數(Russell Microcap Index)僅上漲4.7%。

了解實際背景很重要

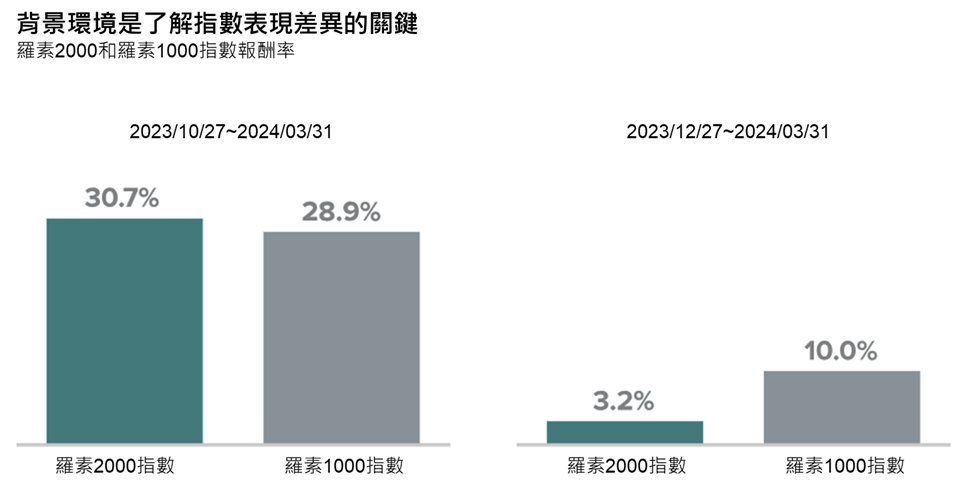

然而,我們認為,這些美股指數的季度報酬並不能說明全部情形。從2023年10月27日小型股的最低點(當時大型股指數也面臨挑戰)開始,羅素2000指數上漲30.7%,羅素1000指數則上漲28.9%。此外,從當時的低點到2023年12月27日的高點,小型股指數上漲26.6%,而大型股羅素1000指數上漲17.2%。微型股指數表現更為強勁,在60天內上漲30.8%,而羅素50強指數僅上漲14.8%。在我們看來,很明顯地,2024年第一季對小型股是一個盤整期——在特別劇烈的短期反彈之後,這是一種常見的現象——投資者獲利了結和/或回歸安全的大型股。從2023年12月28日到2024年3月31日,羅素2000指數上漲3.2%,羅素微型股指數上漲2.5%,羅素1000指數則上漲10.0%,羅素50指數上漲11.6%。

小型價值股與成長股爭奪長期領導地位

小型股內部也出現類似的情況。從2023年10月27日到2023年12月27日,羅素2000價值指數(+26.8%)和羅素2000成長指數(+26.4%)並駕齊驅。這令人驚訝,也令人鼓舞,因為小型價值股通常在短期上漲時期落後,尤其是那些漲幅達到兩位數的股票。2024年第一季則角色轉換,小型價值股指數小幅上漲2.9%,而小型成長股則上漲7.6%。這種績效的消長也可以在長期的年度報酬週期中看到。截至2024年3月31日,3年期和5年期以羅素2000價值指數領先,而羅素2000成長指數則在1年期和10年期領先。

其他小型股

投資高品質的小型股公司——聚焦投資資本報酬率高、具有明顯的競爭優勢和擁有持續特許經營權的公司——是我們的基本工作。因此,我們對史坦普600小型股指數的最近表現很感興趣。與史坦普500大型股指數不同,史坦普600小型股指數要求成分股必須滿足「可投資性和財務可行性標準」。例如:潛在的候選成分股必須在最近一季以及最近四個季度的累計獲利為正。這種要求使該指數在某種程度上成為高品質小型股的代表。

因此,令我們感興趣的是,史坦普600小型股指數從2023年10月27日到2023年12月27日上漲25.7%,從2023年12月27日到2024年3月31日上漲0.9%。這結果很重要,因為根據我們的經驗,獲利的公司通常在小型股持續反彈的初始階段落後。

值得注意的是,美國以外的小型股表現落後於它們對應的大型股,而且差距比我們在過去幾季看到的差距更大。MSCI AC世界指數(美國除外)小型股指數在第一季上漲2.1%,而MSCI AC世界指數(美國除外)大型股指數上漲5.2%。因此,在2024年剩餘的時間裡,這種差距值得持續關注。

小型股的行業表現

從貢獻度來看,科技和工業在2024年第一季表現領先,其次是能源。金融——銀行拖累整個類股的績效——房地產和公用事業表現則落後。儘管能源和醫療保健類股通常對利率很敏感,但它們在2024年第一季都呈現正貢獻。最令人驚訝的是工業類股中的建築和工程,其表現令人印象深刻,是第四大正貢獻行業。

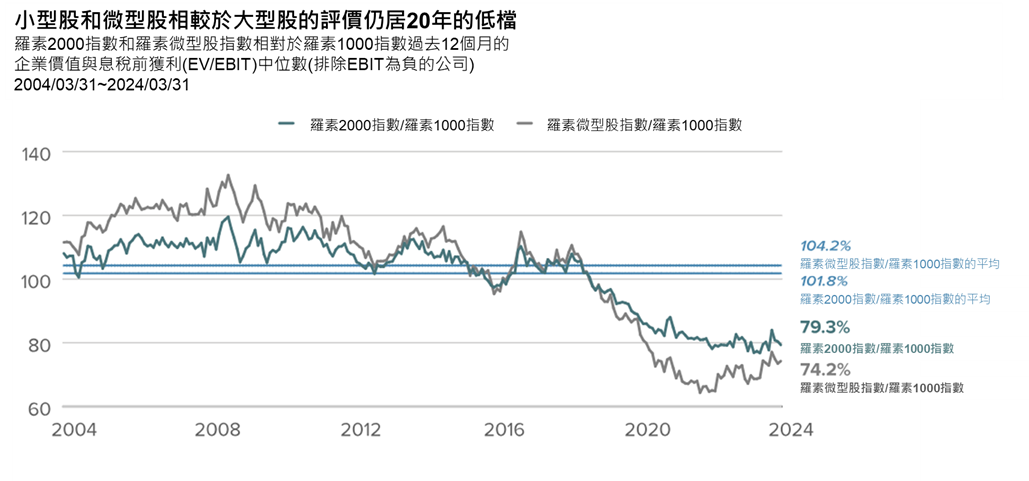

三張圖表呈現小型股的樂觀展望

我們認為,小型股相對於大型股具有重要優勢,這將為未來的市場領導地位奠定基礎。首先,根據我們偏好的企業價值與息稅前獲利(EV/EBIT)評價指標,羅素2000指數在3月底的評價仍然比大型股更具吸引力。

以EV/EBIT衡量,截至第一季末,小型價值股的評價相對於小型成長股也持續低於平均水準。那些息稅前獲利為正的微型股——截至3月底,佔羅素微型股指數約一半——相對於大型股,評價仍然非常有吸引力。(截至2024年3月31日,羅素2000指數中67%的公司息稅前獲利為正,羅素1000指數中則90%以上的公司息稅前獲利為正。)

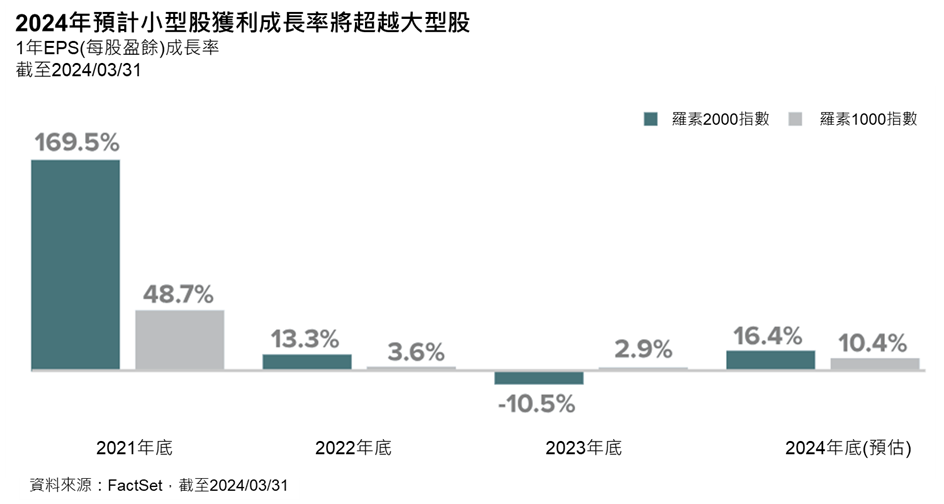

其次,重申我們的觀點,即隨著美國經濟從企業回流、《晶片法案》和數個基礎設施項目中獲得越來越多的實質利益,優勢將流向許多小型企業。再來,2024年剩餘的時間裡,小型股的獲利成長預計將高於大型股。此外,我們傾向於持有債務很少或沒有債務的公司,在資金成本再度成為關鍵的環境中,這是一個明顯的優勢。

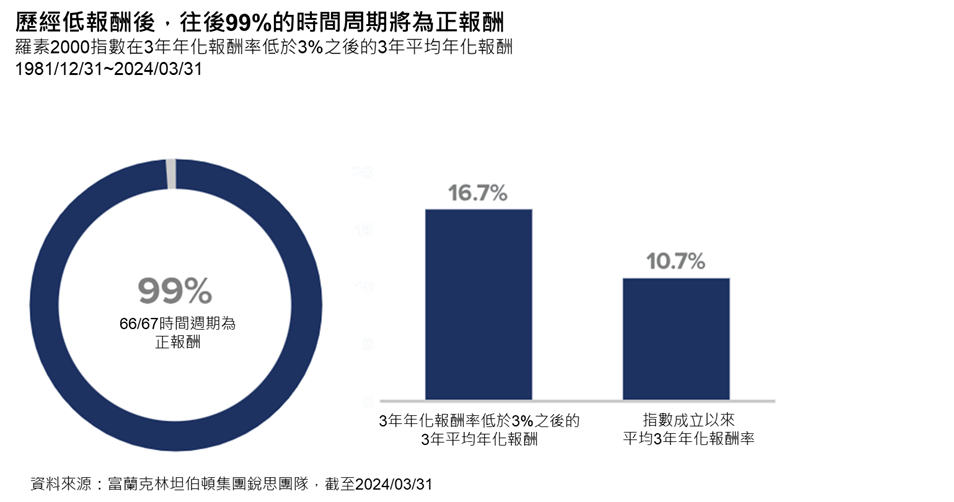

最後,我們理解那些經歷小型股報酬率不盡如人意的沮喪情緒,尤其是在截至2024年3月31日的3年裡,羅素2000指數下跌0.1%。然而,當小型股指數在3年的年化報酬率較低或為負時,隨後的3年年化報酬率在67個週期中的66個週期中有99%的時間是正的,平均報酬率高達16.7%,超過羅素2000指數10.7%的長期平均年化報酬率。由於評價、獲利和基本面都有利於精挑細選的小型股,我們仍看好主動式管理的小型股策略。

<投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的>

<以上指數試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。>

<本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書>