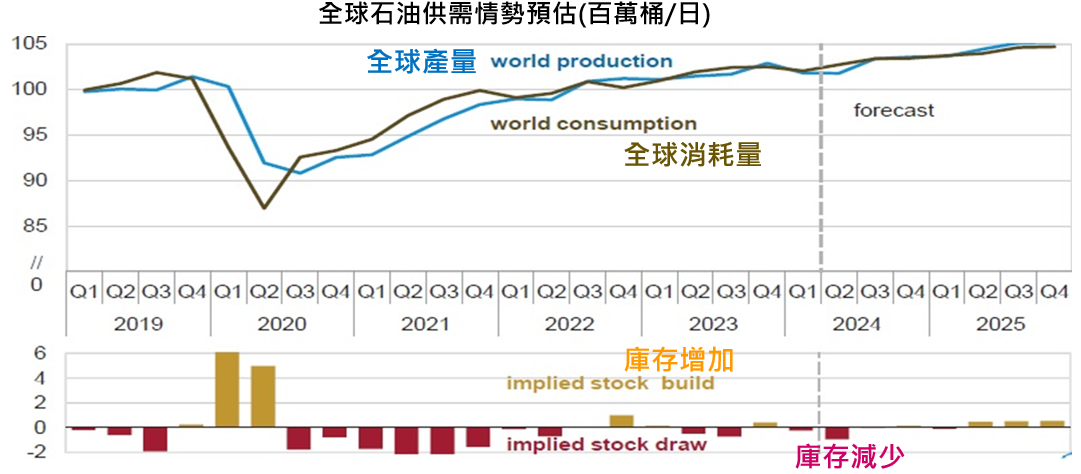

2024全球石油市場大抵維持供需平衡態勢

- OPEC+持續大規模降低原油供應、非OPEC國家產出成長放緩、全球原油需求維持強韌,有助維持油市供需平衡態勢,若OPEC+延長減產政策至年底或者地緣政治衝突增溫影響原油供給,可能導致供不應求情勢。

資料來源:美國能源資訊局(EIA),短期能源展望報告(STEO),2024/04。

資料來源:美國能源資訊局(EIA),短期能源展望報告(STEO),2024/04。

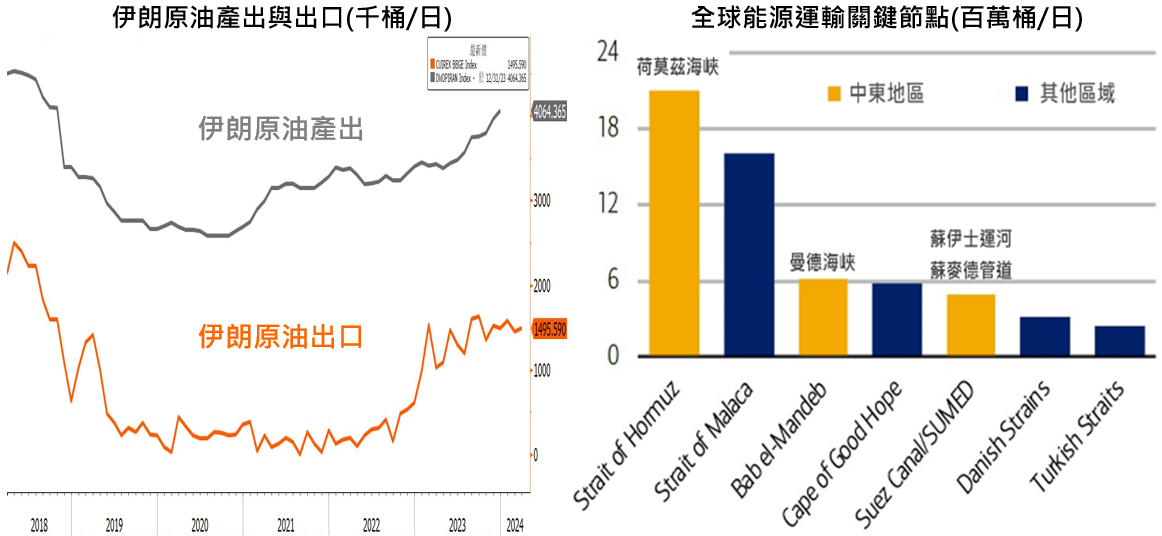

關注以巴衝突是否擴大牽動伊朗原油供給

- 中東地區爆發以巴衝突逾半年,但因以色列並非主要原油產區,因此暫時對原油供需影響不大,不過以色列4/1對敘利亞發動空襲摧毀伊朗駐敘領事館建築,若伊朗發動反擊恐導致以哈戰爭大幅升級,可能影響全球原油供給,需持續觀察,主因全球約兩成的石油供給途經伊朗緊扼的石油要道荷莫茲海峽。

資料來源︰左圖:彭博資訊,原油產出截至2023/12、原油出口截至2024/03;右圖:美銀美林證券,2023/10/24。

資料來源︰左圖:彭博資訊,原油產出截至2023/12、原油出口截至2024/03;右圖:美銀美林證券,2023/10/24。

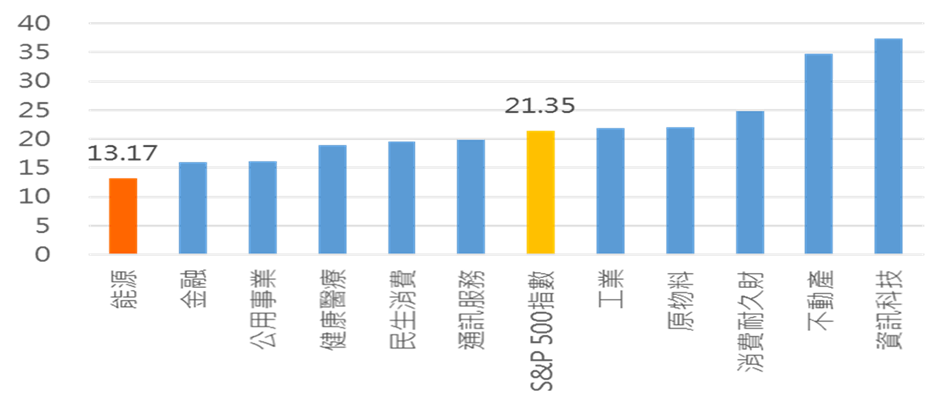

能源股評價水準低廉,極具投資優勢

- 油價處於高檔價位挹注能源類股獲利動能,能源企業自由現金流量充沛,除可償還債務外更可用以進行發放股利、買回庫藏股等股東友善政策,有利股價水準提升,且即便歷經過去兩年漲勢,能源股評價水準在各類股中仍是最低廉者,相較大盤S&P 500指數折價幅度達四成,極具投資優勢。

資料來源:彭博資訊,2024/04/10。

資料來源:彭博資訊,2024/04/10。

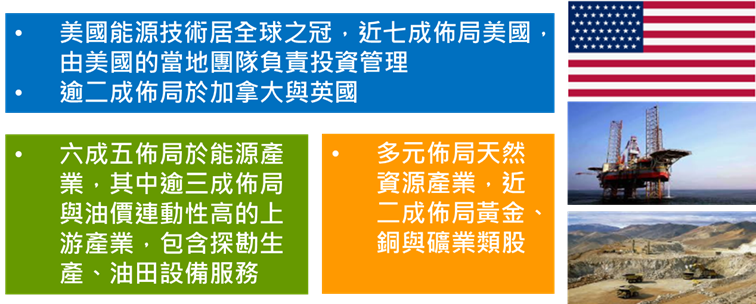

富蘭克林坦伯頓天然資源基金配置特色

資料來源:富蘭克林證券投顧 ,資料日期截至2024/02/29。<投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的>

資料來源:富蘭克林證券投顧 ,資料日期截至2024/02/29。<投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的>

富蘭克林坦伯頓天然資源基金績效

資料來源︰理柏資訊原幣計價至2024/03/31 ,採美元A股累積型股份,波動風險為過去三年月報酬率之年化標準差。基金過去績效不代表未來績效之保證。

資料來源︰理柏資訊原幣計價至2024/03/31 ,採美元A股累積型股份,波動風險為過去三年月報酬率之年化標準差。基金過去績效不代表未來績效之保證。

基金波動較大、須留意進出場時點,可諮詢專業投資顧問協助

<本文提及之經濟走勢不必然代表本基金之績效,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。本基金投資風險請詳閱基金公開說明書>