聯準會決議重點:

- 聯準會於4/30~5/1會議如期維持聯邦基金利率目標區間於5.25%~5.5%不變,連六次會議按兵不動,會後聲明稿及記者會重點如下:

圖表一:聯準會聲明稿及記者會重點

資料來源:聯準會、彭博資訊,2024/5/2。

資料來源:聯準會、彭博資訊,2024/5/2。

5/1市場表現:聯準會鷹中帶鴿,美債上漲,半導體股拖累美股收黑

- 雖然聯準會會後聲明指出抗通膨缺乏進展,但鮑爾主席淡化升息可能,加上聯準會六月起將每月量化緊縮規模自950億美元降低至600億美元,整體立場偏鴿派,激勵美債殖利率及美元回落,惟美超微及超微財報或財測不如預期拖累半導體及美股走跌,史坦普500指數十一大類股以公用事業類股表現最佳。

圖表二:美國市場表現(%)

資料來源:彭博資訊,原幣計價。以上指數試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。

資料來源:彭博資訊,原幣計價。以上指數試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。

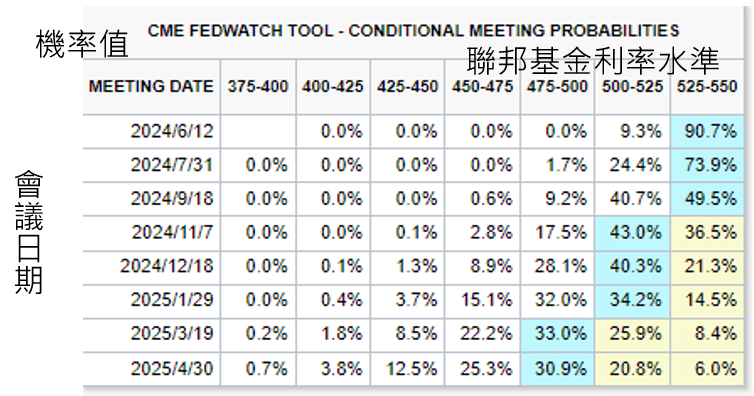

政策路徑預估:首次降息時點遞延至十一月,全年預估僅降一碼

- 根據芝加哥商業交易所FedWatch(5/1),首次降息時點遞延至十一月,全年預估將僅降息一碼。

圖表三:聯邦基金利率預估(%)

資料來源: 芝加哥商品交易所(CME)FedWatch(2024/5/1)。

資料來源: 芝加哥商品交易所(CME)FedWatch(2024/5/1)。

集團看法

- 富蘭克林收益投資團隊投資長暨穩定月收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人愛德華.波克表示,並不擔憂在美國經濟強韌的背景下,聯準會放緩降息的步伐,因為政策就是在平衡總體經濟環境的發展,持續看好債市的高殖利率收益與利率到頂後的潛在總報酬機會,此外,股市中仍有廣泛族群被忽略,預期接下來投資機會將在於個股而非大盤,基金將持續尋找增加股權配置的機會,朝股債更均衡的配置方向發展。

- 富蘭克林坦伯頓固定收益團隊投資長暨精選收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人桑娜.德賽認為,美國經濟強韌、通膨不易快速降至2%,預期未來就算降息也將是短而淺的循環,十年期公債殖利率約處4.25%~4.75%區間,目前接近公平價值,團隊已由過去減碼存續期間到中立,再到近期的稍微增持,目前採取中天期持債、打造高品質債投組和分散的策略,可同時爭取收益機會並防禦利率或債信風險的不確定性。

投資展望及策略

- 儘管聯準會因抗通膨缺乏更多進展而必須對降息保持耐心,但也透過縮減每月量化緊縮規模以降低高利率環境對經濟和金融市場的衝擊,整體政策立場鷹中帶鴿。面臨通膨朝2%目標邁進最後一哩路仍然顛簸的投資環境,消息面仍將牽動投資人敏感神經,與其費心揣測聯準會何時降息,不妨透過美國平衡型及精選收益複合債券型基金,網羅多元收益機會並防禦股市波動。另一方面,近期AI科技股在財報公布後遭逢調節賣壓,主要反映市場先前過度樂觀預期的校正回歸,並未改變AI長線多頭趨勢,反觀有些價值及防禦型股票在市場預期偏低下反而交出亮麗表現,健康的類股和風格輪動有助股市多頭行情走的更長更遠,建議投資人採取多元布局策略,網羅雙技創新、亞洲雙強及淨零轉型長線商機。

圖表四:富蘭克林投資建議

資料來源:富蘭克林證券投顧提供,2024/5/2。

資料來源:富蘭克林證券投顧提供,2024/5/2。

<本文提及之經濟走勢預測不必然代表本基金之績效><本文不代表對任一個股的買賣建議><投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的>【富蘭克林證券投顧獨立經營管理】